自動車の運転免許は18歳から取ることができるので10代のうちから車を運転する人もいると思います。車を運転するのであれば自動車保険の加入が必須といえますが、10代の自動車保険料は高くなっています。その理由や保険料を安くする方法について紹介します。

※このページでは18歳・19歳の方が自分用の車を持つ場合について説明します。親の車を運転する場合は以下のページをご確認ください。

-

自動車保険に子供を追加する場合、どうすればいい?

子供が運転免許証を取得した、遠方に通勤・通学をするようになり車を使い始めるなどのように、子供も車を運転するようになる場合、自動車保険はどのように変更すればよいのでしょうか?事故時にきちんと補償を受けら ...

もくじ

18歳・19歳の自動車保険料は高い!相場はいくら?

車を運転するなら事故時の賠償などに備えて自動車保険の加入が必須といえます。しかし、10代や20代は他の年齢代と比べて自動車保険料が高くなっています。

実際にどれくらい高いのか、当サイト「インズウェブ」の自動車保険一括見積もりサービスを利用したユーザー(2024年4月~2025年3月)から調査した記名被保険者の年齢代別の保険料の平均を紹介します。等級や契約車両、希望する補償内容などが異なるユーザーの調査結果なのであくまでも参考にとどめるようにしてください。

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 196,038円/年 | 389,243円/年 |

| 21歳~25歳 | 84,359円/年 | 159,218円/年 |

| 26歳~29歳 | 49,367円/年 | 87,888円/年 |

| 30代 | 35,069円/年 | 64,096円/年 |

| 40代 | 31,954円/年 | 59,355円/年 |

| 50代 | 30,081円/年 | 58,956円/年 |

| 60代 | 28,531円/年 | 55,934円/年 |

| 70歳以上 | 35,005円/年 | 64,046円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 187,210円/年 | 323,548円/年 |

| 21歳~25歳 | 78,393円/年 | 126,042円/年 |

| 26歳~29歳 | 45,547円/年 | 68,628円/年 |

| 30代 | 32,694円/年 | 50,246円/年 |

| 40代 | 31,921円/年 | 50,456円/年 |

| 50代 | 30,119円/年 | 49,351円/年 |

| 60代 | 28,384円/年 | 45,576円/年 |

| 70歳以上 | 34,206円/年 | 53,095円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 213,896円/年 | 450,805円/年 |

| 21歳~25歳 | 91,637円/年 | 186,038円/年 |

| 26歳~29歳 | 53,865円/年 | 100,371円/年 |

| 30代 | 37,539円/年 | 72,468円/年 |

| 40代 | 32,318円/年 | 65,529円/年 |

| 50代 | 30,334円/年 | 66,175円/年 |

| 60代 | 29,306円/年 | 64,400円/年 |

| 70歳以上 | 36,480円/年 | 75,594円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 193,578円/年 | 378,771円/年 |

| 21歳~25歳 | 85,260円/年 | 148,703円/年 |

| 26歳~29歳 | 48,640円/年 | 80,349円/年 |

| 30代 | 33,968円/年 | 57,627円/年 |

| 40代 | 30,218円/年 | 53,087円/年 |

| 50代 | 28,907円/年 | 54,074円/年 |

| 60代 | 27,410円/年 | 50,022円/年 |

| 70歳以上 | 34,427円/年 | 59,119円/年 |

10代でも安い保険会社が見つかるかも!

月払だと月々いくら?

上表のが金額は年額ですが、一度にお金を支払うのは厳しいので月払にしたいという方もいると思います。その場合、単純に12で割れば月額の金額の目安が出ますが、一般に月払の保険料総額は年払の総額よりも5%ほど高く設定してあるので、より正確に目安を出すにはそちらも考慮に入れる必要があります。

参考として上で紹介した保険料年額を1.05倍し、12で割ったものが以下の表です。18歳~20歳の場合、車両保険なしで月々1万7000円ほど、車両保険(一般型)ありの場合は月々3万4千円ほどが目安となります。

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 17,153円/月 | 34,059円/月 |

| 21歳~25歳 | 7,381円/月 | 13,932円/月 |

| 26歳~29歳 | 4,320円/月 | 7,690円/月 |

| 30代 | 3,069円/月 | 5,608円/月 |

| 40代 | 2,796円/月 | 5,194円/月 |

| 50代 | 2,632円/月 | 5,159円/月 |

| 60代 | 2,496円/月 | 4,894円/月 |

| 70歳以上 | 3,063円/月 | 5,604円/月 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 16,381円/月 | 28,310円/月 |

| 21歳~25歳 | 6,859円/月 | 11,029円/月 |

| 26歳~29歳 | 3,985円/月 | 6,005円/月 |

| 30代 | 2,861円/月 | 4,397円/月 |

| 40代 | 2,793円/月 | 4,415円/月 |

| 50代 | 2,635円/月 | 4,318円/月 |

| 60代 | 2,484円/月 | 3,988円/月 |

| 70歳以上 | 2,993円/月 | 4,646円/月 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 18,716円/月 | 39,445円/月 |

| 21歳~25歳 | 8,018円/月 | 16,278円/月 |

| 26歳~29歳 | 4,713円/月 | 8,782円/月 |

| 30代 | 3,285円/月 | 6,341円/月 |

| 40代 | 2,828円/月 | 5,734円/月 |

| 50代 | 2,654円/月 | 5,790円/月 |

| 60代 | 2,564円/月 | 5,635円/月 |

| 70歳以上 | 3,192円/月 | 6,614円/月 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 16,938円/月 | 33,142円/月 |

| 21歳~25歳 | 7,460円/月 | 13,012円/月 |

| 26歳~29歳 | 4,256円/月 | 7,031円/月 |

| 30代 | 2,972円/月 | 5,042円/月 |

| 40代 | 2,644円/月 | 4,645円/月 |

| 50代 | 2,529円/月 | 4,731円/月 |

| 60代 | 2,398円/月 | 4,377円/月 |

| 70歳以上 | 3,012円/月 | 5,173円/月 |

自動車保険料かんたんシミュレーション!

簡単3問!個人情報不要で自動車保険料の相場をチェック!

以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 288,934円/年 | 143,508円/年 |

| 20等級 | 93,642円/年 | 42,437円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 474,836円/年 | 224,002円/年 |

| 20等級 | 122,191円/年 | 56,568円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 149,107円/年 | 65,619円/年 |

| 20等級 | 59,586円/年 | 26,505円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 212,026円/年 | 100,849円/年 |

| 20等級 | 79,280円/年 | 35,228円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 97,902円/年 | 46,476円/年 |

| 20等級 | 47,598円/年 | 22,701円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 132,433円/年 | 66,700円/年 |

| 20等級 | 59,375円/年 | 28,285円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 86,064円/年 | 38,689円/年 |

| 20等級 | 42,772円/年 | 20,538円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 112,027円/年 | 51,554円/年 |

| 20等級 | 52,982円/年 | 25,138円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 229,381円/年 | 134,806円/年 |

| 20等級 | 76,435円/年 | 41,237円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 395,168円/年 | 207,616円/年 |

| 20等級 | 100,644円/年 | 53,867円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 118,075円/年 | 62,276円/年 |

| 20等級 | 48,003円/年 | 25,611円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 176,250円/年 | 96,052円/年 |

| 20等級 | 66,276円/年 | 34,602円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 79,030円/年 | 45,060円/年 |

| 20等級 | 38,728円/年 | 22,328円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 106,300円/年 | 62,320円/年 |

| 20等級 | 47,274円/年 | 27,279円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 67,193円/年 | 37,320円/年 |

| 20等級 | 36,200円/年 | 20,106円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 87,050円/年 | 49,883円/年 |

| 20等級 | 44,721円/年 | 24,809円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 206,222円/年 | 127,278円/年 |

| 20等級 | 69,405円/年 | 39,766円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 347,389円/年 | 199,950円/年 |

| 20等級 | 90,040円/年 | 53,160円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 100,290円/年 | 59,083円/年 |

| 20等級 | 42,049円/年 | 24,462円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 149,164円/年 | 89,215円/年 |

| 20等級 | 57,634円/年 | 33,584円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 69,580円/年 | 42,529円/年 |

| 20等級 | 33,695円/年 | 20,273円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 91,541円/年 | 57,706円/年 |

| 20等級 | 41,104円/年 | 25,371円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 58,352円/年 | 35,658円/年 |

| 20等級 | 31,149円/年 | 18,735円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 75,932円/年 | 46,986円/年 |

| 20等級 | 37,900円/年 | 22,904円/年 |

\ 安い保険会社はどこ? /

※2024年4月1日~2025年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる-

【年齢代別】自動車保険料の平均・相場(年額・月額)はいくら?

自動車を運転するのであれば自動車保険が必須と言ってもよいほどですが、毎年毎年保険料がかかるものなので、皆がどれくらいの保険料を払っているのか気になるところです。もちろん、補償内容などで保険料は変わるも ...

18歳・19歳の保険料が高い理由は?

前述の通り、18歳・19歳の自動車保険料は他の年齢代と比べて高くなっています。これは主に以下の2つの理由があります。

事故率が高いから

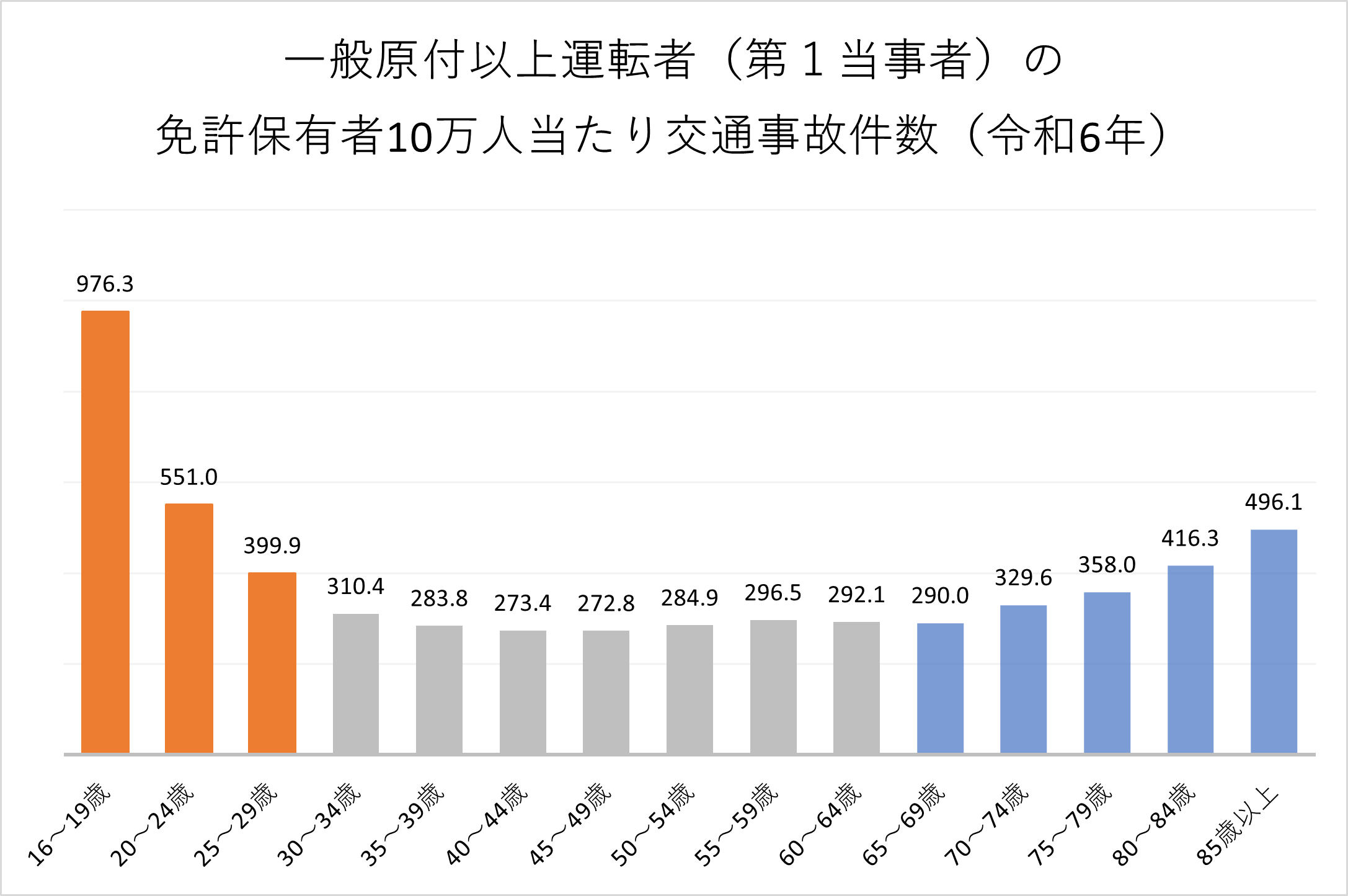

10代は他の年齢代と比べて事故率が高いです。保険というのはリスクの高い人ほど保険料が高く、リスクの低い人ほど保険料が安くなるようになっているため、事故率の高い=保険金が支払われる確率が高い10代は保険料が高くなっているのです。

等級が進んでいないから

自動車保険料を決める重要な要素の一つに等級制度があります。等級は1等級から20等級まであり、等級が高いほど保険料の割引率も高くなります。新規契約時は6等級(セカンドカー割引適用時は7等級)から始まり、1年間保険を使う事故を起こさなければ翌年度に1等級上がり、逆に保険を使うと事故の内容によって翌年度から事故ごとに3等級あるいは1等級下がります。

18歳、19歳では基本的に新規契約となるので6等級または7等級での契約となります。そうすると割引率も高くなく、保険料が高くなってしまいます。

-

自動車保険の等級制度とは?無事故で保険料が安くなる!

自動車保険には等級制度というものがあり、保険料を決めるうえで重要な役割を果たしています。事故を起こさない人の保険料が安く、事故を起こした人の保険料が高くなるようになっています。保険料を安く抑えたいので ...

10代でも安い自動車保険が見つかるかも!?

保険料を安くするには?

18歳・19歳の場合、自動車保険料が高くなりがちです。保険料を安く抑えるためにはどうしたらよいのでしょうか?いくつか方法を紹介します。

同居の家族から等級を引き継げないか確認する

自動車保険の等級は配偶者や同居親族であれば引き継ぐことがことができます。親と同居していて親が高い等級を持っている場合などではその等級を引き継ぐことができないか確認してみましょう。等級を譲った側は無保険となってしまい新規契約する必要があるので保険料が高くなりますが、年齢の関係で元の保険料が10代と比べると安いので家族合計での保険料は安くなることが多いです。

実際の保険料とは異なる部分がありますが、以下の条件を例として計算してみます。

- 「親が20等級(63%割引)、子が新規7等級(38%割引)」のパターンと「親が新規7等級(38%割引)、子が20等級(63%割引)」のパターンを比較

- 親の等級による割引前の保険料が10万円、子の等級による割引前の保険料が20万円

| 親が20等級のパターン | 子が20等級のパターン | |

|---|---|---|

| 親の保険料 | 37,000円 | 62,000円 |

| 子の保険料 | 124,000円 | 74,000円 |

| 合計 | 161,000円 | 136,000円 |

上の例のように、元の保険料が安い親に割引率の低い等級、元の保険料が高い子供に割引率の高い等級を当てはめた方が基本的には合計額は安くなります。あまりないケースですが、契約車両や補償内容などの違いによって親の割引前の保険料の方が子の割引前の保険料よりも高い場合は親に高い等級を当てはめた方が安くなります。

親から子への等級引き継ぎ方法

例として、親から子に等級を引き継ぐ場合の手順を紹介します。2台の車の間で等級を交換できるのは新しく車を購入したときなどタイミングが限られるので注意しましょう。また、同居していないと等級を引き継げないので大学進学や就職を機に一人暮らしをしている場合はこの方法を使えません。

- 親の契約で子供の車に車両入替をする。

- その保険の記名被保険者を子供に変更する。必要に応じて契約者も変更する。

- 親の元の車が無保険状態になっているので、記名被保険者を親として新規契約する。

運転者限定を本人限定にする(他に運転する人がいない場合)

自分の他に車を運転する人がいないという場合は運転者限定を本人限定にしましょう。運転者を本人限定にすることで保険料が7~8%ほど割引になります。ただし、友人や兄弟などに車を貸した場合には補償を受けられないので注意しましょう。他の人が車を運転する場合に補償を受けるには、その人に1日自動車保険に加入してもらうか、一時的に運転者限定を外すことなどが必要です。

| 限定する範囲 | 運転できる人 | 割引率 |

|---|---|---|

| 限定なし | 誰が運転しても補償される | - |

| 家族限定 | 記名被保険者+配偶者+同居の親族+別居の未婚の子 | 約1% |

| 本人・配偶者限定 | 記名被保険者+記名被保険者の配偶者 | 約6~7% |

| 本人限定 | 記名被保険者のみ | 約7~8% |

-

自動車保険は本人限定にすると安くなる!デメリットはある?

自動車保険では車を運転する人の範囲を限定するほど保険料が安くなります。限定できる範囲は保険会社によって異なりますが、「家族限定」、「本人・配偶者限定」、「本人限定」のうち保険会社が採用しているものの中 ...

保険料の安い車に乗る

自動車保険の保険料を決める要素の一つに型式別料率クラスというものがあります。これによって保険料が高い車、安い車というものが出てきます。

型式別料率クラスとは、自動車保険において車の型式ごとのリスクを1~17の17クラス(自家用軽四輪乗用車は1~7の7クラス)に区分したものです。「対人賠償」「対物賠償」「人身傷害」「車両保険」の4つの項目があり、それぞれの項目において事故実績から料率クラスが設定されています。料率クラスの数字が大きいほどリスクが高いことを表し、リスクが高い車ほど保険料が高くなっています。例えば、コンパクトカーとスポーツカーではスポーツカーの方が車両保険のリスクが高い傾向にあり、車両保険の保険料が高くなっています。

型式別料率クラスが損害保険料率算出機構のサイト内にある型式別料率クラス検索のページで調べることができます。なお、各保険会社は損害保険料率算出機構で算出した料率クラスをそのまま使用することも修正して使用することもできるので、契約時に実際に適用される料率クラスと同一とは限りません。ただ、料率クラスが高い車か低い車かを調べるのには十分機能するでしょう。

-

自動車保険が安い車あるって本当?保険料を安くするには?

車を購入したら税金やガソリン代、保険料、駐車場代などさまざまな維持費がかかるようになります。そうしたコストはできる限り抑えたいのではないでしょうか。税金は排気量や重量、ガソリン代は燃費によってかかる費 ...

月払ではなく年払にする

まとまったお金を払う金銭的余裕があれば保険料を月払ではなく年払で支払いましょう。一般に、月払の保険料の1年間の合計は年払の保険料よりも5%ほど高くなります。ただし、年払で保険料を支払った結果、生活が苦しくなって消費者金融でお金を借りることになったらより高い金利を支払うことにもなりかねません。一度に大きな金額を支払うのは厳しい、家計の管理が苦手だという場合は月払にしておいた方が無難かもしれません。

保険会社を比較して選ぶ

自動車保険料は保険会社によって異なります。そのため、少しでも保険料を安くしたいのであれば保険会社を比較して選ぶことが大切です。しかし、一社一社見積もりを取って安い会社を探すのは大変です。そこで、一番安い自動車保険を探すには一括見積もりサービスが有効です。運転者の情報や車の情報、希望する補償内容などの情報を入力することで、一度に同じ条件で複数の保険会社から見積もりを取ることができます。一括見積もりサービスを利用して複数の保険会社の見積もり結果を比較し、保険料が安い保険会社を探しましょう。

一括見積もりで平均3万円保険料が安くなる!?

1日自動車保険は自分の車には使えないので注意しよう

車にそれほど乗らないという場合は1日自動車保険が魅力的に感じるかもしれません。手ごろな保険料で乗るときだけコンビニやスマホなどから契約することが可能です。しかし、1日自動車保険は他の人の車を借りて運転するときのための保険であり、自分の車を運転するときには使えません。また、配偶者の車も対象外なので結婚している場合は注意してください。

-

自分の車で1日自動車保険に加入することはできない!安く済ませる方法は?

車を運転するのであれば自賠責保険だけではなく任意保険にも加入しておきたいですが、頻度が低い場合は特に保険料を安く済ませたいと思うのではないでしょうか?運転するときのみ1日単位で加入する1日自動車保険と ...

車にあまり乗らないという場合は、21歳まではレンタカーやカーシェア、家族や友人の車で済ませるというのも一つの手です。21歳になれば運転者年齢条件を全年齢補償から21歳以上補償にすることができ、保険料を数十%ほど安くすることができます。数年間待つことができるレベルの運転頻度や車の欲しさかというのも一つの目安となるでしょう。

-

運転者の年齢条件って何?

10代、20代は他の年代と比べて事故の当事者となる確率が高いことが統計データよりわかっています。運転者の年齢条件で自動車保険の補償の範囲に入る下限の年齢をあげることによって、事故を起こす確率が小さくな ...

まとめ

18歳・19歳は事故率や等級が進んでいないことが原因で自動車保険料が高くなりがちです。家族と同居している場合は等級を譲ってもらえないか交渉してみるとよいでしょう。また、他に運転者がいない場合は運転者限定を本人限定にする、保険会社を比較して保険料の安いところと契約するといったことも大切です。

保険料が高いから自動車保険に入らず、事故を起こしたときに賠償金を支払えないということは社会的に許されることではありません。一人の大人として責任を持って、また、賢く自動車保険に入りましょう。

一括見積もりで平均3万円保険料が安くなる!?

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。