車を運転する上で忘れてはいけない自動車保険。安くても年間数万円の保険料がかかることから、必要なものだとわかっていても何とか安くできないかと思う人も多いのではないでしょうか。そこで今回は自動車保険料を安くするのにおすすめな自動車保険の選び方を紹介します。

もくじ

補償内容の選び方は?

対人・対物賠償は無制限がおすすめ

保険料を安くするには無駄な補償をつけないことが基本ですが、対人賠償や対物賠償については保険金額を削らずに無制限としておくことをおすすめします。自動車事故で相手を死亡させてしまったり重い後遺障害を負わせてしまったりした場合は数億円の賠償責任を負う可能性があります。

対物賠償については無制限ではなく1億円や2億円などに削るという考えもありますが、電車と事故を起こしたり高額な商品を運ぶ車と事故を起こしたりして設定した保険金額を超える賠償責任を負うことも考えられます。保険金額を無制限から削ってもそれほど保険料の節約にはならないことからも、無制限にしておくことがおすすめです。

対物超過修理費用特約はつけない選択肢も

事故相手の車の修理費用が時価額より高いときに、時価額を超えた保険金の支払いが可能となる対物超過修理費用特約ですが、保険料を安くするのであればこの特約をつけないという選択をするのもありでしょう。法律上の損害賠償責任は時価額までであり、その分については対物賠償で支払われます。対物超過修理費用特約があると示談交渉がスムーズになりやすいというメリットがありますが、法律上は支払わなくても問題ないお金ではあるので補償を削るという考え方もありです。

※保険会社によっては自動付帯で外せない場合もあります。

-

対物超過修理費用特約とは?対物無制限でも必要なの?

事故を起こして相手の車に損害を与えてしまったときには対物賠償保険で保険金が支払われます。しかし、支払われる保険金は車の時価額までなので、修理費用が時価額を上回っていると事故相手と揉めることもあります。 ...

人身傷害の保険金額は必要な分だけ、搭乗者傷害はつけないことも検討

人身傷害保険

人身傷害保険の保険金額は保険会社によっては無制限にまで大きくすることができますが、不必要に大きくするのではなく必要な分だけの補償にするようにしましょう。養う家族がいない場合や年金生活などで収入が少ない場合などでは損害額がそこまで大きくならないことが多く、また、死亡や後遺障害、ケガについて生命保険や医療保険など他の保険で備えている場合は人身傷害で追加して手厚く備える必要性も薄くなります。

損害保険料率算出機構のデータより、人身傷害保険の保険金額の構成比を紹介します。このデータによると多くの人が5000万円までの金額にしているようです。

| 3000万円まで | 3000万円超 5000万円まで | 5000万円超 | 無制限 | |

|---|---|---|---|---|

| 自家用普通乗用車 | 31.7% | 35.9% | 9.9% | 22.5% |

| 自家用小型乗用車 | 37.1% | 35.5% | 8.5% | 19.0% |

| 軽四輪乗用車 | 40.5% | 34.1% | 6.3% | 19.1% |

出典:損害保険料率算出機構「自動車保険の概況 2025年度(2024年度統計)」

人身傷害保険の2つのタイプ

人身傷害保険には基本的に、契約車両に搭乗中のみ補償されるタイプと、契約以外の車に搭乗中や歩行中・自転車に乗っているときも補償の対象となるタイプが存在します。保険料を安くしたいのであればこれらのうち、契約車両に搭乗中のみ補償されるタイプを選ぶとよいでしょう。ただし、補償される範囲が狭くなることはきちんと認識しておきましょう。

| 契約の車に搭乗中の事故 | 契約以外の車に搭乗中の事故 | 歩行中や自転車搭乗中の事故 | |

|---|---|---|---|

| タイプ1 | ○ | × | × |

| タイプ2 | ○ | ○ | ○ |

※タイプ1は契約の車に搭乗している際の自動車事故のみを補償するタイプ、タイプ2は契約の車に乗っていないときの自動車事故も対象になるタイプを指します。

搭乗者傷害保険

保険料を安くしたいのであれば搭乗者傷害保険を外すことも検討しましょう。運転者や同乗者の死傷に対しては人身傷害保険の契約があれば、保険金額を上限に実損額が補償されます。それゆえ、搭乗者傷害保険は人身傷害保険の上乗せ補償という意味合いが強いです。損害額の確定を待たずに支払われるので保険金の支払いが早いなどのメリットもありますが、保険料を安くしたいのであれば搭乗者傷害保険を外すことを検討しましょう。

-

搭乗者傷害保険の加入率は?

自動車保険の補償内容の中で、運転者や同乗者が死傷してしまったときに保険金が支払われるものとして人身傷害保険と搭乗者傷害保険があります。昔は搭乗者傷害保険をつけていた人もそれなりに多くいたのですが、実損 ...

車両保険の必要性も検討しよう

車両保険の有無で保険料が大きく変わります。保険料を安くしたいのであれば車両保険の必要性についても検討しましょう。特に購入から年数が経っている場合や中古車を購入した場合では十分な保険金額を設定できないことも増えるので、車両保険をつける必要があるのかよく検討した方がよいでしょう。

また、車両保険が必要な場合でもエコノミー型で契約することを検討してみましょう。エコノミー型は補償範囲が狭い代わりに保険料が一般型よりも安くなっています。具体的には、単独事故(自損事故)や転覆・墜落などで補償を受けることができません。自損事故等については補償なしで割り切れるという場合はエコノミー型を検討してみましょう。

-

車両保険の一般型とエコノミー型との違いは?どちらを選ぶ人が多い?

車両保険は一般型とエコノミー型の2つの種類から選べるようになっていることが多いです。補償範囲の広い一般型と保険料が安いエコノミー型という違いがありますが、具体的にどのように違うのでしょうか?また、一般 ...

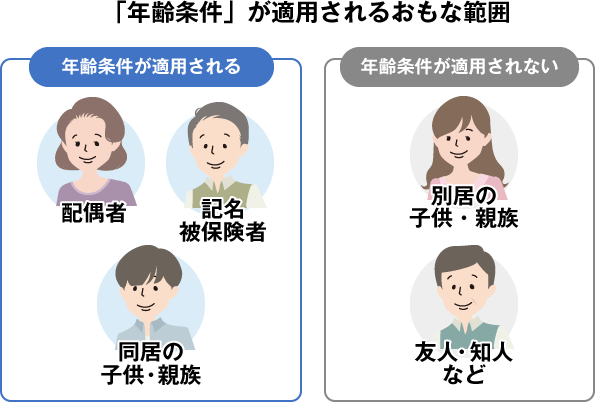

運転者限定・年齢条件を見直そう

運転者限定や年齢条件が適切な内容になっているか見直してみましょう。初めに契約したときは正しい内容であっても更新を重ねるうちに必要以上に広い補償範囲となっている場合もあります。最も若い運転者の年齢が21歳以上、26歳以上となったのに年齢条件を変更していない、子供が独立して同じ車を運転しなくなったのに運転者限定を変更していないというようなことがないか確認しておきましょう。

また、年齢条件について対象となるのは記名被保険者、記名被保険者の配偶者、(記名被保険者または配偶者の)同居の親族です。別居の子供や友人・知人などは対象となりません。別居の子供が帰省したときに運転するから年齢条件を下げているという場合は保険料を無駄にしていますので補償内容を改めてよく確認してみましょう。

補償内容の重複に気をつけよう

家族で複数台の車を持っている場合は補償内容の重複に注意しましょう。自動車保険の補償の中には記名被保険者の同居親族や別居の未婚の子を補償範囲に含むものがいくつかあり、そうした補償をそれぞれの車で契約している自動車保険で付帯すると補償内容が重複してしまいます。そうした補償についてはいずれか1台の自動車保険で契約して、他の車の自動車保険では契約しないようにしましょう。

補償の重複を起こしやすい補償内容

- 人身傷害保険(契約車両搭乗中以外も補償されるタイプ)

- 弁護士費用特約

- 個人賠償責任特約

- ファミリーバイク特約

個人賠償責任特約については複数台の自動車保険間での重複だけでなく、火災保険など他の保険の特約との重複にも注意しましょう。

-

補償の重複を解消して自動車保険料を安くしよう

家族内で複数の車を所有している場合、自動車保険の補償内容の重複が起こりやすくなります。また、自動車保険以外の保険と補償内容が重複することもあります。補償内容が重複しているとその分の保険料が無駄となって ...

保険料を安くする小技も紹介!

保険会社による割引を活用する

保険会社によって様々な割引が用意されていますので、それらをうまく活用することで保険料を安くできる場合があります。保険会社によって実施の有無は異なりますが、活用しやすいものとしては証券不発行割引(紙の保険証券を発行しないことでの割引)やネット型の保険で盛んに行われているインターネット割引(インターネット経由での申し込みで適用)、満期日や保険開始希望日の45日前までなどに契約した人に対する早期契約割引(早割)などがあります。

早割の存在を考えると、満期日や保険開始日の3か月ほど前から様々な保険会社を比較してみるとよいでしょう。

同居家族から等級を引き継ぐ

特に10代や20代で家族とは別に自分用の車を乗り始めるタイミングでおすすめなのがこの方法です。10代や20代は事故率の関係や等級が進んでいないことから保険料が高くなりがちです。しかし、同居する家族が高い等級を持っていればそれを引き継ぐことで保険料を抑えることが可能です。もともと高い等級を持っていた家族は新規契約となってしまいますが、年齢の関係で10代や20代が新規契約するよりもトータルの保険料は安くなる可能性が高いです。

等級の引き継ぎは家族と同居している間でしかできないので、進学や就職、結婚などで別居となる予定があればその前に終わらせておくようにしましょう。

-

自動車保険で「親の等級をもらう」とはどういうこと?

初めて免許を取得したら車でいろんなところに出かけたいと思うものです。子供が免許を取得したら万が一の事故の備えのために家族が所有する車の自動車保険の補償範囲を見直しておく必要があります。 さらに、子供が ...

月払ではなく年払にする

まとまったお金を支払う余裕があるのであれば月払ではなく年払で保険料を支払いましょう。一般に、月払の保険料は年払の保険料よりも5%高くなります。一度に大きなお金を支払うのは厳しいという場合や家計の管理のしやすさから月払の方がよいという場合などを除いて年払で支払うことも検討してみましょう。ただし、契約の途中で解約する予定が立っているのであれば、月払の方がお得なことが多いです。年払もいくらかは保険料が返ってきますが、返ってくるのは月割りした未経過分の保険料よりも少ない額であることがほとんどです。

ネット(ダイレクト)型自動車保険も検討しよう

自動車保険料を安くしたいのであればネット型(ダイレクト型、通販型などとも呼ばれる)の自動車保険も検討してみましょう。ネット型自動車保険は代理店を間に通さない分、代理店手数料や人件費、賃料などを抑えることができ、その差から代理店型の自動車保険よりも保険料が安い傾向にあります。

代理店型自動車保険は代理店の担当者と顔を合わせて相談できるというようなメリットもありますが、インターネットなどで自分に必要な補償を調べられる、すでに必要な補償がわかっているという場合はネット型自動車保険でも問題なく契約できるでしょう。また、ネット型自動車保険でもすべて自分で調べなければならないというわけではなく、不明点は保険会社のコールセンターやチャットサービスなどに質問することも可能です。

-

ネット自動車保険はなぜ安い?デメリットはある?おすすめの選び方も紹介!

テレビCMなどでもネット自動車保険の広告をよく見かけるようになってきました。ネット自動車保険は「ダイレクト型」、「通販型」などとも呼ばれますが、「代理店型」の自動車保険よりも保険料が安いことが特徴です ...

代理店型とネット型の違い

代理店型とネット型の自動車保険の違いについて、項目ごとに表にまとめました。どちらにもメリット・デメリットがあるので見比べてより自分に合っている方を選択するとよいでしょう。

| 代理店型 | ネット型 | |

|---|---|---|

| 加入方法 | 代理店を通して自動車保険に加入する。 代理店担当者と対面で手続きすることが可能。 | ウェブや電話などで保険会社と直接契約する。 |

| 保険料 | 代理店手数料が必要となり、ダイレクト型と比べて高め。 | 代理店手数料が不要で代理店型よりも安め。 事故リスクが高い層は保険料が高いことも。 |

| 補償内容の決め方 | 代理店担当者と相談して決めることができる。 知識が少なくても必要な補償内容を確保しやすいが、必要以上の補償内容で保険料が高くなることもある。 | 自分の知識や調べた内容で決めるが、ウェブや電話で分からないことを保険会社に聞くことも可能。 |

| 事故現場へのかけつけ | 代理店の担当者によっては事故現場にかけつけてくれる。 | 保険会社の担当者が事故現場にかけつけることはない。 一部保険会社では警備会社のかけつけサービスを提供。 |

| 事故後のやりとり | 保険会社と直接あるいは代理店の担当者を通してやりとりを行う。 | 保険会社と直接やりとりを行う。 |

-

自動車保険、代理店型とダイレクト型(通販型)の違いは?

自動車保険には大きく分けて「代理店型」と「ダイレクト型」(通販型やネット型などとも呼ばれる)の2つの対応があります。この2つにはどのような違いがあるのでしょうか?自動車保険の主な項目について、代理店型 ...

一括見積もりサービスを利用しよう!

自動車保険の保険料は保険会社によって異なります。特に、上で説明したように代理店型の自動車保険よりもネット型の自動車保険の方が保険料が安い傾向にあります。また、ネット型の自動車保険の中でも保険料に差異はあります。そのため、一番安い自動車保険を見つけるには一社一社見積もりを取る必要があるのです。

しかし、日本には自動車保険を提供する保険会社が数多くあり、それぞれの保険会社で個別に見積もりを取るのは非常に手間がかかります。そこで便利なのが自動車保険の一括見積もりサービスです。一度の情報入力で複数の保険会社の見積もりを一度に取ることができます。何度も同じような情報を入力する手間が省けます。

自動車保険料を安くしたいのであれば自動車保険一括見積もりサービスを利用して保険会社を比較しましょう!

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。