中古車を購入するとき、「車両保険」に加入するかどうか、決めかねている人もいることでしょう。車両保険は事故などの損害に対して修理や再購入の費用が補償されるものですが、新車ではなくても、車両保険に入っておいたほうがいいケースがあります。

この記事では、中古車購入時に車両保険に加入したほうがいいケースや任意保険加入に適したタイミングのほか、中古車で車両保険に入る際の注意点と月々の保険料を抑える方法について解説します。

もくじ

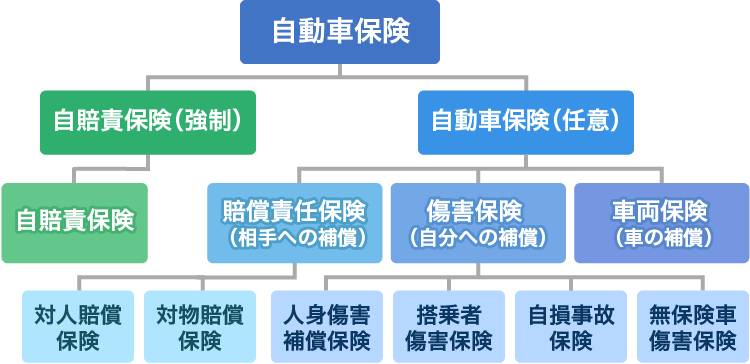

中古車購入時に加入する自動車保険

中古車購入の際には、どのような自動車保険に入ればいいのでしょうか。まずは、中古車購入時に加入する2種類の自動車保険について解説します。

自賠責保険

自賠責保険は、すべての車の持ち主に加入が義務付けられている自動車保険です。自賠責保険は交通事故における被害者の救済を目的としたもので、被害者の死亡や後遺障害、ケガを補償します。車検時や車の購入時に自動的に加入するケースが一般的で、加入しない場合には罰則を科せられるのが特徴です。

ただし、自賠責保険では事故に遭った場合、自分自身のケガや自分の車に対する補償は受けられないので注意してください。

-

自賠責保険とは?任意保険との違いや補償範囲など基礎知識を解説

新車の納車前には、自賠責保険の加入が必須です。自賠責保険は加入が義務付けられた「強制保険」で、加入忘れや更新忘れには罰則があります。しかし、自賠責保険という言葉を聞いたことがあっても、具体的な内容や特 ...

任意保険

任意保険とは、自賠責保険の補償範囲を超える損害に対し、保険金を支払う自動車保険です。任意保険への加入は義務ではないものの、人身事故などを起こした際の損害賠償が近年高額化していることもあり、加入は不可欠といえるでしょう。

ちなみに、損害保険料率算出機構が公表する「2025年度(2024年度統計) 自動車保険の概況」では、2025年3月末時点での任意保険加入率は約75%(共済加入者は含まず)となっています。

任意保険は、自分の車の損害に対する「車両保険」と相手方に対する「賠償責任保険」、そして自分や同乗者のケガへの補償をする「傷害保険」の3つに分けられます。

■任意保険の補償対象

車両保険

車両保険は、事故や台風による水没などで自分の車が損害を受けたときに、修理や再購入の費用を補償する任意保険です。車両保険には「一般型」と、補償範囲が限定される代わりに保険料が安い「エコノミー型」があります。

車両保険に加入すると、車やバイクとの事故、火災・爆発、台風・洪水・高潮などの自然災害、盗難・いたずら・落書き、窓ガラスの損害・飛び石による損害などが補償範囲となります。自然災害の中で、地震(津波や地震起因の火災を含む)・噴火は対象外なので注意が必要です。

車両保険の詳細については、下記の記事で紹介しています。ぜひご確認ください。

-

車両保険は本当に必要?必要なケースと未加入のリスクを解説

「車両保険は必要ない」と思う人も少なからずいることでしょう。それは、自動車保険の保険料が高くなることを敬遠するといった理由からですが、はたして、本当に加入しなくてもいいものなのでしょうか。車両保険に加 ...

賠償責任保険

賠償責任保険のうち、対人賠償責任保険は、相手のケガを補償する任意保険です。対物賠償責任保険は、相手の車や店舗などにダメージを与えた場合、その損害賠償金を補償します。

高額な損害賠償に対応するため、保険金額は無制限とするのが一般的です。

傷害保険

傷害保険は、自分自身や自分の車に同乗している人がケガや後遺障害などを負った場合、治療費や休業中の損害のほか、精神的損害などを補償します。示談による過失割合決定の前に、保険金が支払われるメリットがあります。

中古車購入時に車両保険をつけたほうがいいケース

車両保険は任意保険の中のひとつなので、自賠責保険とは異なり、加入義務はありません。しかし、人によっては中古車購入時でも車両保険に入ったほうがいい場合もあります。

ここでは、中古車購入時に車両保険に加入したほうがいいケースをご紹介します。

カーローン返済中でまだ残債が多いケース

カーローンで購入し、まだローン残債が多く残っている中古車には、車両保険が必要といえます。

なぜなら、事故によって全損や大きな修理費が発生した場合、ローン返済と修理費の負担、あるいは前所有車のローンと再購入した車のローンの返済の両方を負担する可能性が生じるからです。

もし車両保険に加入していれば、保険金によって修理や再購入の費用をカバーできるので、事故に遭ったときにも経済的な負担を軽減できるでしょう。

事故に遭ったときの修理や再購入の費用を準備できないケース

家庭の事情により手元の資金が限られているタイミングでは、中古車の修理や再購入に関する費用を全額自己負担するのは難しい可能性があります。

車両保険に加入しておくと、事故が起きた際に修理費用の一部または全額を保険金でまかなえるため、リスクを減らすことが可能です。

人気車など時価額が高い車のケース

時価額が高い人気車や希少車の場合、中古車でも車両保険加入は特に重要といえます。

このような中古車は、事故による損害が発生した場合、修理や再購入の費用が高額になることがあります。車両保険に加入しておくことで、修理や再購入の費用に対するバックアップとなるでしょう。

また、車が盗難に遭っても、車両保険では全損扱いになるので、契約の際に設定した車両保険金額の全額が支払われます。

-

車が盗難されたら車両保険で補償される?手続きと盗難対策

車の盗難被害は2003年のピーク時(64,223件)からは1割以下に減少していますが、2021年の5,182件を底に近年は増加の兆しを見せています※。自宅の駐車スペースや外出先で車が盗難被害にあった場 ...

初心者など車の運転に自信がないケース

車の運転経験が少ない初心者ドライバーや、運転に自信がないペーパードライバーだった場合、どうしても事故のリスクは高まります。

車両保険に加入しておけば、万が一の事故が起きたときも経済的な損害を軽減できるので安心です。

水没など自然災害リスクが高い地域に住んでいるケース

河川の氾濫や土砂崩れなど、自然災害のリスクが高い地域に住んでいる場合、車両保険は必要不可欠です。車両保険に加入していれば、自然災害による車の損害が補償されるからです。

ただし、地震・噴火・津波といった自然災害は、通常の車両保険では補償が受けられません。そのような自然災害のリスクが高い地域に住んでいる場合は、対応する特約を用意している保険会社を選ぶ必要があります。

-

自動車保険の「地震・噴火・津波危険車両全損時一時金」特約とは?

地震による損害で車に損害を受けても車は家財に該当しないため、地震保険や火災保険では補償されません。更に、自動車保険の車両保険であれば、補償されるだろうと考えてしまいますが、地震による損害は車両保険でも ...

中古車購入時に車両保険をつける必要性が低いケース

購入した中古車によっては、車両保険をつける必要性が低いケースがあります。

例として、車の時価額が低く、事故に遭っても修理費用を補うレベルの保険金が支払われない場合が挙げられます。

また、車の修理費用を支払える十分な手持ち資金があったり、乗りつぶす目的で中古車を購入したりした場合も、車両保険加入の必要性は低いといえるでしょう。

中古車で車両保険に入る際の注意点

中古車の購入時に車両保険への加入を検討するとき、いくつか気をつけたいポイントがあります。ここでは、中古車で車両保険に入る際の注意点について解説します。

車両保険の加入制限が設けられている場合がある

中古車に車両保険をつける際、まずは加入条件を確認してください。

保険会社によっては、例えばスポーツカーや高級車などの特定の車種、または一定以上古い年式の車に対して、加入制限が設けられている場合があります。そのような車は修理にかかる費用と、契約時に設定する車両保険金額が見合わないことが想定されるからです。場合によっては、車両保険加入を断られる可能性もあります。

-

車両保険をつけられなかった…その理由は?

自分の車の修理費用等を補償してくれる車両保険、万が一のことを考えて入っておきたいという人も多くいるのではないでしょうか。しかし、自動車保険を契約する際に車両保険をつけられないことがあります。どのような ...

年式が古い車は支払われる車両保険金額が低い場合がある

車両保険金額は、補償対象となる車の時価額にもとづいて決定されます。車は一般的に年式が古くなるにつれて時価額が低下するため、車両保険金額もそれに応じて低くなる可能性があります。

ですから、新車登録から年数が経過した車が事故に遭って、高額な修理費用がかかっても、支払われる保険金が少なくなる可能性があります。車両保険加入時には、年式についてよく確認しておいたほうがいいでしょう。

中古車購入時に任意保険へ加入すべきタイミング

中古車を購入する際、任意保険への加入はどのようなタイミングで行えばいいのでしょうか。ここでは、中古車購入時に任意保険に加入する最適なタイミングについて解説します。

任意保険加入の最適なタイミングは納車前

任意保険に加入する最適なタイミングは、納車前です。納車された日から任意保険の補償を受けるためには、事前に保険加入手続きを完了させる必要があります。

納車後に任意保険に加入すると、保険会社によるものの、任意保険が適用されるまでのタイムラグが発生することになります。数日~数週間でも、それは「自賠責保険だけに加入した状態」であり、万が一事故などに遭った際には、自賠責保険しか適用されないリスクがあるのです。

なお、納車前で車が手元になくても、車検証に記載されている車両情報(車台番号や型式、初度登録年月など)があれば、自動車保険に加入することは可能です。中古車を購入した販売店に保険加入の意思を伝え、車検証のコピーを提供してもらうようにしてください。

ちなみに、任意保険の適用開始日を納車日に合わせて設定すれば、納車前に保険料が発生して、支払った保険料が無駄になることはありません。

-

自動車保険の加入手続きは納車前?納車後?おすすめのタイミングは?

自動車を購入したら自動車保険に入りますが、加入するタイミングは納車前と納車後のどちらがよいのでしょうか。また納車前に加入する場合、車が手元にないのに加入手続きを進めることができるのでしょうか。自動車保 ...

乗り換えの場合は車両入替手続きをする

現在の所有車から新たに購入した中古車へ乗り換える際には、既存の保険契約で「車両入替」の手続きを行ってください。

車両入替とは、新たに乗る車に保険適用対象を変更する手続きのことです。この手続きを行えば、乗り換え前の任意保険の等級を引き継ぐことができます。

注意したいのは、車を乗り換えても任意保険は自動で引き継がれるわけではないということ。車両入替の手続きは、自分で納車前に行う必要があります。車両入替の手続きを怠ると、新たに乗る車に任意保険が適用されない期間が生じるので、くれぐれも注意しましょう。

なお、保険会社によって異なりますが、車両入替手続きには主に下記のものが必要です。

<車両入替手続きに必要なもの>

- 既存の保険証券

- 車検証(自動車検査証)

- 中古車の売買契約・購入金額を示す書類

- 積算距離計(オドメーター)の数値

-

車を買い替えたときには自動車保険の車両入替を忘れずに!

車を買い替えた時には保険会社に連絡して「車両入替」という手続きを行う必要があります。この手続きを行わないと、今まで入っていた自動車保険の補償を新しい車にも適用することができません。車を買い替えた時に必 ...

中古車の保険料を抑える方法

中古車を購入する際にも任意保険加入は不可欠といえますが、月々支払うことになる保険料を少しでも抑えることはできないのでしょうか。最後に、中古車の保険料を低く抑える方法について解説します。

ダイレクト型自動車保険を選ぶ

任意保険には、「代理店型」と「ダイレクト型」の2つのタイプがあります。

代理店の担当者と対面で保険加入手続きする代理店型に比べ、ダイレクト型はインターネットや電話など非対面での加入手続きが可能です。そのため、人件費や店舗運営コストがかからず、比較的安価な保険料を実現しています。

なお、ダイレクト型は保険料が安い傾向があるとはいえ、事故対応などの差はありません。自動車保険の仕組みについての知識をある程度持っており、月々の保険料を抑えたいなら、ダイレクト型の任意保険の加入がおすすめです。

-

ネット自動車保険はなぜ安い?デメリットはある?おすすめの選び方も紹介!

テレビCMなどでもネット自動車保険の広告をよく見かけるようになってきました。ネット自動車保険は「ダイレクト型」、「通販型」などとも呼ばれますが、「代理店型」の自動車保険よりも保険料が安いことが特徴です ...

車両保険はエコノミー型保険を選ぶ

エコノミー型の車両保険は、一般型車両保険と比較すると補償内容を限定しており、その代わりに保険料が低く抑えられています。車両保険に加入したいけれども、保険料をあまりかけたくない人にはおすすめといえます。

ただし、エコノミー型は、事故の一部が補償対象外となります。具体的には下記のとおりです。

<エコノミー型で補償対象外となる事故の例>

- 自転車との衝突・接触

- 電柱・建物などとの衝突や接触(単独事故)

- 転覆・墜落

- あて逃げ(一部保険会社)

保険会社によって異なる場合があります。あて逃げに関してはエコノミー型でも補償対象となる保険会社が増えてきています。

一般型と比較・検討を十分行って選ぶようにしましょう。

-

車両保険の一般型とエコノミー型との違いは?どちらを選ぶ人が多い?

車両保険は一般型とエコノミー型の2つの種類から選べるようになっていることが多いです。補償範囲の広い一般型と保険料が安いエコノミー型という違いがありますが、具体的にどのように違うのでしょうか?また、一般 ...

車両保険の免責金額を高めに設定する

車両保険の免責金額(自己負担額)とは、事故に遭って車両保険を使うときに自分で払う金額のことです。免責金額を高く設定すると、その分、保険料は割安になります。

例えば、修理にかかる費用が50万円だった場合、免責金額が0円であれば保険会社から支払われる保険金は50万円ですが、保険会社の負担が大きい分、保険料は高くなります。

一方で、免責金額を10万円に設定すると、保険会社から支払われる保険金は40万円になるものの、保険料は免責金額0円の場合に比べて割安になるのです。ただし、免責金額を高く設定すればするほど事故発生時の負担は増しますので、加入時にしっかりと検討しましょう。

-

車両保険の免責金額とは?いくらに設定する?

自動車保険に車両保険を付帯するときに決める必要があるものに「免責金額」があります。何やら硬い感じの言葉と「0-10万円」のような二つの数字が書いてあり、意味がよくわからないという方もいるのではないでし ...

年齢条件などを適切に設定する

任意保険の保険料は、運転者の年齢や範囲によって決まります。一般的に、運転者の年齢を高く設定したほうが保険料は安くなり、反対に運転者の年齢の範囲を「全年齢」に広げると保険料は上がります。また、運転者の範囲を本人限定など狭くすると保険料は安くなり、反対に限定なしなど広くすると保険料は高くなります。

例えば、同居する22歳の子供が就職で家を出たのを機に、運転者を夫婦のみに限定するといったように、車の利用状況やライフスタイルなどに応じて、運転者の年齢条件を適切に設定しましょう。そうすることで、保険料を抑えることが可能です。

各種割引サービスを利用する

主にダイレクト型の任意保険を展開する保険会社では、インターネット上での保険加入を行うと、保険料が割引されるサービスがあります。保険料を安く抑えたいなら、インターネットでの契約を検討するといいでしょう。

→各社のインターネット割引額はこちら

また、「保険証券の書面での発行・郵送」を選ばないと保険料が割引になったり、早期契約者やゴールド免許保有者に対する割引があったりするなど、保険会社によってさまざまな割引サービスを提供しています。これらの割引サービスを活用することで、さらに保険料を抑えることが可能です。

一括見積もりサービスを利用して比較・検討する

保険料を抑えるためには、複数の保険会社から一括で見積もりを取得し、比較・検討することが重要です。一括見積もりサービスを利用することで、自分に合った任意保険を見つけることができます。

最適な保険料での加入を実現するため、最も効果的な手段といえるでしょう。

中古車購入時の車両保険加入は、各社の保険料を比較して判断しよう

中古車を購入した場合でも、人によっては車両保険に加入したほうがいいケースがあります。ただし、車両保険に加入すると、月々支払う自動車保険の保険料は高くなります。車両保険加入を含めて検討する際には、代理店型・ダイレクト型など、複数の保険会社の見積もりを比較して判断するようにしてください。

車両保険に加入しなくても、中古車購入をきっかけに保険料の見直しを検討する人もいることでしょう。自動車保険を見直す際には、インズウェブの「自動車保険一括見積もりサービス」を利用するのがおすすめです。

複数社の見積もりが一度に取れるので、比較・検討がしやすくなります。ぜひ、「自動車保険一括見積もりサービス」をお試しください。