同棲相手と1台の車を共有するとき、あるいは、それぞれで車を持っているけど旅行などで相手の車を運転する場合があるとき、自動車保険の運転者限定や年齢条件はどのように設定すればよいのでしょうか。事故時にきちんと補償を受けられるよう正しく理解しておきましょう。

もくじ

1台の車を共有する場合は?

まずは2人で1台の車を共有して使う場合です。この場合に確認が必要となるのが、記名被保険者はどちらかということと、運転者限定・年齢条件の設定がどのようになっているのかです。

記名被保険者は車を主に運転する方

記名被保険者というのは車の主な運転者のことです。自動車保険の補償の中心となる人で、補償範囲の中心となったり、記名被保険者の年齢や免許証の色などで保険料が決まったりします。等級を持っているのも記名被保険者です。

記名被保険者には運転する頻度が高い方を設定するようにしましょう。記名被保険者は告知事項であり、正しく告知しないと契約を解除されたり補償を受けられなかったりする可能性もあります。ゴールド免許で安くなるからといって運転する頻度が少ない方を記名被保険者に設定してはいけません。

運転者限定は限定なし

運転者限定は限定なしで設定するようにしましょう。結婚していない段階では配偶者にはあたらないので、本人限定はもちろん、本人・配偶者限定や家族限定でも記名被保険者でない方が補償を受けることができません。

| 本人限定 | 本人・配偶者限定 | 家族限定 | 限定なし | |

|---|---|---|---|---|

| (1) 記名被保険者 | 〇 | 〇 | 〇 | 〇 |

| (2) (1)の配偶者 | × | 〇 | 〇 | 〇 |

| (3) (1)または(2)の同居の親族 | × | × | 〇 | 〇 |

| (4) (1)または(2)の別居の未婚の子 | × | × | 〇 | 〇 |

| (5) (1)または(2)の別居の既婚の子 | × | × | × | 〇 |

| (6) 上記以外(友人・知人など) | × | × | × | 〇 |

※親族とは「6親等以内の血族」「配偶者」「3親等以内の姻族」のことをいいます。

※未婚とは婚姻歴のないことをいいます。離婚して独身という場合には一般に未婚には当たりません。

内縁関係にある場合は本人・配偶者限定

単に同棲しているのではなく内縁関係にある場合は配偶者とみなされますので、限定なしよりも保険料が安い本人・配偶者限定にすることができます。ただし、保険会社に内縁関係にあるということを証明する必要があります。どのように確認するかは保険会社によって異なりますので契約する保険会社にご確認ください。

また、他の家族とも同居していて車を運転するという場合は家族限定や限定なしにする必要があるので注意してください。

-

自動車保険で内縁の妻(夫)は配偶者とみなされる?

自動車保険では補償の範囲や等級の引継ぎなどさまざまな場面で「配偶者」が関係してきます。この配偶者には内縁の妻や夫は含まれるのでしょうか?また、内縁関係の場合、何か制限は生じるのでしょうか?同性パートナ ...

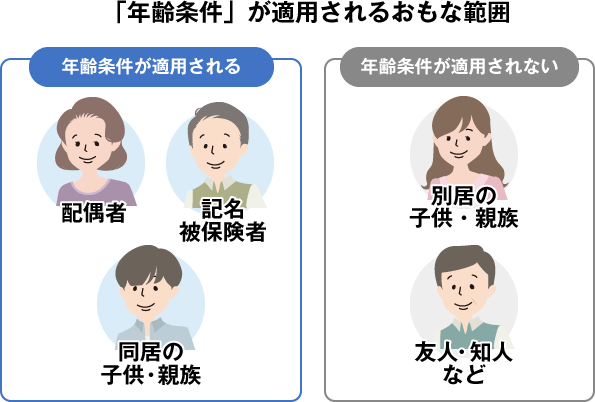

年齢条件は記名被保険者の年齢に合わせて設定

年齢条件については記名被保険者の年齢に合わせて設定するようにしましょう。年齢条件の対象となるのは基本的に記名被保険者、配偶者、同居の親族なので、同棲しているという関係だけでは年齢条件の対象にはなりません。そのため、記名被保険者の年齢についてのみ考えて設定すれば問題ないのです(弟や妹など年下の親族とも同居しているというような場合は除きます)。

【年齢条件の適用範囲】

- 記名被保険者

- 記名被保険者の配偶者

- 1・2の同居の親族

- 1~3いずれかの方の業務に従事中の使用人

内縁関係にある場合は若い方の年齢に合わせて設定

内縁関係にある場合は配偶者の扱いになりますので、若い方の年齢に合わせて年齢条件を設定する必要があります。例えば記名被保険者が26歳、その内縁関係にある方が24歳という場合には26歳以上補償ではなく21歳以上補償で契約する必要があります。

それぞれで車を持つ場合で相手の車を借りる場合は?

同棲前からそれぞれで車を持っていて同棲後も変わらずそれぞれで車を持つなどの場合、自分の車を使う分には自分の条件に合わせた運転者限定・年齢条件で設定すれば問題ありません。契約内容の確認が必要となってくるのは、何らかの理由で相手の車を借りる場合です。同棲していると気軽に車を借りるケースも出てくると思いますが、自動車保険の内容を確認しておかないと事故時に補償を受けられない可能性があります。

相手の自動車保険の運転者限定を外す

車を借りたときに補償の対象となるための手段の一つとして、相手の自動車保険の運転者限定を外すということが考えられます。これにより、相手が加入している自動車保険で補償を受けることができます。

ただし、運転者限定を外している期間の保険料が上がること、万が一事故を起こして自動車保険を使った場合に等級が下がって保険料が上がってしまうことには注意が必要です。この費用負担については事前に話し合っておくことをおすすめします。

他車運転特約は使えない場合も

自分が自動車保険に加入していて他の人の車を借りて運転する場合、加入する自動車保険の他車運転特約を使えば車を借りた相手の自動車保険を使わずに自分の自動車保険で補償を受けることができます。これにより、事故を起こしてしまった上に等級まで下がるというように相手に追加で迷惑をかけることを避けることができます。

しかし、同棲相手の車を借りる場合では他車運転特約が使えない可能性があります。他車運転特約は臨時で他人の車を借りたときが対象なので、いつでも相手の車を使用できる状態にあったというような場合では対象とならないケースがあるのです。また、内縁関係にある場合も配偶者扱いとなり他人の車ではなくなるので補償の対象外となります。

1日自動車保険に加入する

相手の車を頻繁には借りず、旅行に行くときに交代で運転するときなどにしか借りないというときには1日自動車保険が便利です。スマートフォンやコンビニなどで手軽に加入することができ、万が一事故を起こしてしまったときも1日自動車保険を使うので借りた相手や自分の自動車保険の等級を下げずに済みます。

注意点としては、対象の車種が自家用乗用車(普通・小型・軽四輪)に限定されているのでバンや軽トラのような4ナンバーの車を借りるケースでは使えないこと、名義としては相手が所有している車でも自分が常時使用・管理している場合は対象とならないこと、配偶者の車は対象外なので内縁関係の場合は対象とならないことなどがあります。

なお、頻繁に借りる場合には都度加入する手間を考えても保険料のことを考えても運転者限定を外した方が利便性が高いでしょう。また、その車を常時使用しているとみなされないかに注意が必要です。

契約する保険会社も見直してみよう

運転者限定や年齢条件などの契約内容を見直すついでに契約する保険会社自体も見直してみてはいかがでしょうか。自動車保険は契約する保険会社によって保険料が異なります。特に代理店型の自動車保険で契約している場合、代理店手数料などの中間コストを削減できるダイレクト型(ネット型)の自動車保険に変えるだけでも保険料を大きく節約できることもあります。

ダイレクト型自動車保険といっても何社もありますから一社ずつ保険料の見積もりを取っていくのは大変です。そこで便利なのが自動車保険の一括見積もりサービスです。一度の情報入力で複数社に見積もりが取れるので何度も同じ情報を入力する手間が省けます。

今後の生活のためにお金を貯めていく意味でも、一括見積もりを利用して自動車保険を見直してみましょう。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。