自動車保険料を決める大きな要素の一つとして等級があります。無事故だと保険料が安くなり、事故を起こすと保険料が高くなることは知っている方も多いかと思いますが、それにかかわるのが等級です。事故で自動車保険を使った場合に等級がどうなるのか紹介します。

もくじ

自動車保険の等級制度とは

まずは自動車保険の等級制度についておさらいします。等級制度とは、保険会社各社が導入して共同で運用している、契約者の事故歴に応じた保険料の割引・割増を適用する制度です。

等級は1等級から20等級まであり、初めて契約する際には6等級から(契約条件によっては7等級から)スタートします。1年間保険を使う事故を起こさなければ次年度に等級が1つ上がり、逆に保険を使う事故を起こした場合には、次年度に等級が3つまたは1つ下がります(保険を使っても等級が下がらない場合もあります)。

無事故を続けて等級が20等級に近づくほど、保険料の割引率が大きくなり、保険料が安くなります。逆に事故を起こして1等級に近づくほど、割引率が小さくなり(1~4等級は割増になります)、保険料が高くなります。

-

自動車保険の等級制度とは?無事故で保険料が安くなる!

自動車保険には等級制度というものがあり、保険料を決めるうえで重要な役割を果たしています。事故を起こさない人の保険料が安く、事故を起こした人の保険料が高くなるようになっています。保険料を安く抑えたいので ...

自動車保険を使ったら等級はどうなる?

事故で自動車保険を使った場合、内容に応じて翌年度の等級が3等級あるいは1等級下がります。また、保険金が支払われても等級が下がらない「ノーカウント事故」もあります。それぞれについてどのような事故が該当するのか紹介します。

3等級ダウン事故の事例

基本的にほとんどの事故は3等級ダウン事故の該当します。後述する1等級ダウン事故やノーカウント事故に該当しなければ3等級ダウン事故となります。3等級ダウン事故の具体例としては以下のようなものがあります。

- 他人の車と衝突して対物賠償責任保険の保険金が支払われる

- 電柱にぶつかり車両保険の保険金が支払われる

- 他人をケガさせて対人賠償責任保険の保険金が支払われる

- 当て逃げに遭い、相手が分からず車両保険の保険金が支払われる

1等級ダウン事故の事例

1等級ダウン事故は主に「車両保険事故のみ」あるいは「車両保険事故とノーカウント事故の組み合わせ」で原因が以下の1.~8.の場合の事故です。

- 火災または爆発

- 盗難

- 騒擾または労働争議に伴う暴力行為または破壊行為

- 台風、竜巻、洪水、高潮

- 落書きまたは窓ガラス破損

- イタズラ

- 飛来中または落下中の他物との衝突

- その他の偶然な事故(契約自動車と他物との衝突もしくは接触または契約自動車の転覆もしくは墜落によるものを除きます。)

ノーカウント事故

以下の補償に関する保険金のみあるいはこれらの組み合わせの保険金を支払われる場合、ノーカウント事故に該当します。その契約年度において他に3等級ダウン事故や1等級ダウン事故がない場合は翌年度に等級が1等級上がります。なお、ノーカウント事故に該当する事故は保険会社によって差異がある場合があります。詳細については契約する保険会社または代理店にご確認ください。

など

※補償の名称は保険会社によって異なる場合があります。

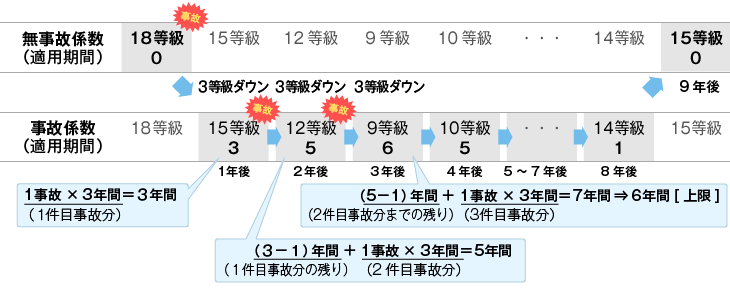

保険を使うと事故有係数適用期間が加算される

事故で自動車保険を使うと等級が下がるほかに事故有係数適用期間が加算されます。自動車保険では同じ等級でも「事故あり」の場合の方が「無事故」の場合よりも保険料の割引率が低くなり、保険料が高くなります。この割引率が低い「事故あり」の等級を適用する期間を事故有係数適用期間といいます。

事故有係数適用期間は3等級ダウン事故1件につき3年、1等級ダウン事故1件につき1年を翌年度の契約から加算されます。そして保険期間が1年を経過するごとに1年減算されます。事故有係数適用期間の上限は6年、下限は0年です。

等級の割引・割増率

各等級の割引率・割増率を紹介します。事故有係数適用期間の有無で保険料の割引率が大きく異なるのが分かると思います。ちなみに保険会社によって割増引率は異なる場合があるので、その点は注意しましょう。

| 事故なし | 事故あり | |

|---|---|---|

| 1等級 | +108% | |

| 2等級 | +63% | |

| 3等級 | +38% | |

| 4等級 | +7% | |

| 5等級 | -2% | |

| 6等級 | -13% | |

| 7等級 | -27% | -14% |

| 8等級 | -38% | -15% |

| 9等級 | -44% | -18% |

| 10等級 | -46% | -19% |

| 11等級 | -48% | -20% |

| 12等級 | -50% | -22% |

| 13等級 | -51% | -24% |

| 14等級 | -52% | -25% |

| 15等級 | -53% | -28% |

| 16等級 | -54% | -32% |

| 17等級 | -55% | -44% |

| 18等級 | -56% | -46% |

| 19等級 | -57% | -50% |

| 20等級 | -63% | -51% |

保険を使うと「損」になることも

事故で保険を使うと等級が下がり、事故有係数適用期間が加算されます。それによって翌年度以降の保険料が上がってしまうので、保険を使わない場合の翌年度以降の保険料との差額を考えると、支払われる保険金が数万円などの軽微な事故の場合は保険を使う方が「損」となってしまうことがあります。

保険を使った方がよいのか使わない方がよいのか自分で判断がつかない場合は契約している保険会社に相談してみましょう。そうすると保険料がいくら上がるのか教えてくれるので、修理代金や賠償金と比較してどちらが得なのかをより明確に検討することができます。保険会社に連絡したら必ず保険を使わなければならないということはないので、軽微な事故であっても保険会社に連絡を入れるようにしましょう。

-

車の修理で自動車保険は使った方がいい?使わない方がいい?

万が一の事故のために加入する自動車保険ですが、自動車保険には等級制度があり、自動車保険を使うと等級が下がって保険料が高くなることから総合的な支払額を考えると自動車保険を使わない方がよい場合もあります。 ...

まとめ

事故で自動車保険を使うと、事故内容に応じて1件につき翌年度の等級が3等級あるいは1等級下がります。なお、等級が下がらないノーカウント事故も存在します。また、事故有係数適用期間が3等級ダウン事故の場合は3年、1等級ダウン事故の場合は1年加算されます。

等級が下がり、「事故あり」の等級が適用されると保険料が高くなってしまいます。そのため、軽微な事故の場合は保険を使わずに自腹で修理代金等を支払った方が「得」となることもあります。自分ではどちらがよいか判断がつかない場合は保険会社に相談してみるとよいでしょう。