「車両保険は必要ない」と思う人も少なからずいることでしょう。それは、自動車保険の保険料が高くなることを敬遠するといった理由からですが、はたして、本当に加入しなくてもいいものなのでしょうか。車両保険に加入しないことで、さまざまなリスクを負う可能性もあります。車両保険が必要となるケースや、加入する場合に保険料を抑える方法を確認しながら、あらためて判断したいところです。

この記事では、車両保険が必要になるケースと「車両保険は必要ない」と思われる理由について紹介。あまた、未加入のリスクと車両保険の費用を抑える方法について解説します。

記事の要約

- 車の時価額や貯蓄額、ローン残高、車の使用頻度をもとに必要性を判断する。

- 車両保険を付けない場合、事故時に自分の過失分は費用負担の必要があり、自然災害の場合にも補償を受けられない。

- エコノミー型にする、免責金額を高くする、一括見積もりサービスを利用するなどの方法で保険料を安くできる。

もくじ

車両保険とは?

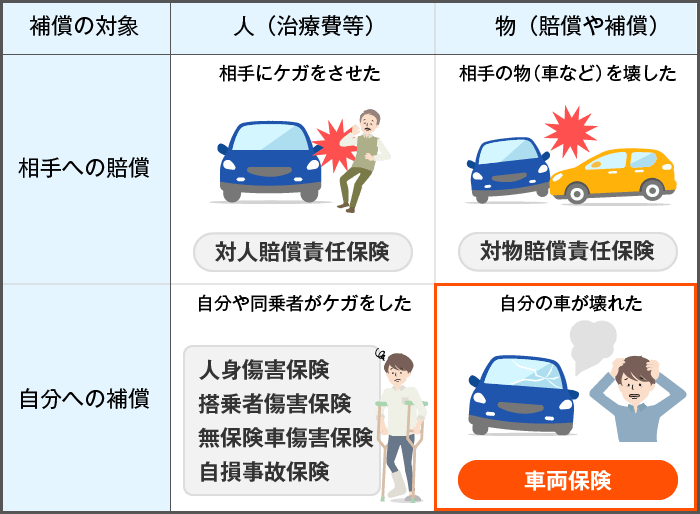

車両保険とは自動車保険の補償の一部で、事故や災害などで損傷した自分の車の修理費用を、保険会社が補償する保険のことです。 他の保険との違いは下記のとおりで、補償対象が「自分の車」となっているところが特徴です。

■車両保険の補償範囲

「自分の車が壊れる」ケースにはさまざまな原因がありますが、下記のような例の場合、車両保険が適用され、保険会社から保険金が支払われる仕組みになっています。

<車両保険が適用される例>

- 他の車と事故を起こして壊れた

- 車が盗難に遭った

- 車にいたずらされて傷がついた

- 当て逃げされた

- 豪雨で水没して全損扱いになった

なお、損害保険料率算出機構が発表している「2025年度自動車保険の概況」によれば、日本全国の車両保険普及率(加入率)は47.4%となっています。

車両保険のタイプ

車両保険は下記の2つのタイプに大別できます。

| タイプ | 補償範囲 | 保険料 |

|---|---|---|

| 一般型 | ほぼすべて | 高い |

| エコノミー型 | 限定的 | 比較的安い |

エコノミー型のほうが、補償範囲が限定的となっているものの、保険料が安いなどの特徴があります。エコノミー型の詳細については後述します。

車両保険が必要となるケース

「保険料が上がるなら、車両保険は必要ない」と思われるかもしれませんが、車両保険が効果を発揮する場面も多々あります。ここでは、車両保険が必要となるケースについて解説します。

新車・高級車・希少車である

新車を購入した場合には、車両保険が必要といえるでしょう。なぜなら、新車であれば車両保険の保険金額のみで、修理費用を全額支払える可能性があるからです。

車両保険の保険金額(保険会社から支払われる保険金の上限額)は、加入時における車の時価相当額によって決められます。時価相当額が高い車ほど、保険金額を高く設定できるため、事故に遭っても高額な保険金を受け取れるのです。

また、高級車や希少車に関しても市場価値が高かったり、盗難リスクが高かったりするため、車両保険が必要といえます。ただし、保険金額が1,000万円を超える車に関しては、保険会社から加入を断られる可能性があるので注意してください。

反対に、新車で購入してから年数が経った車は市場価値が低下しているため、車両保険の必要性は低いといえるでしょう。

車のローン残債が残っている

車両保険が必要となる状況として、マイカーローンの返済が残っているケースも挙げられます。

例えば、自身に過失のないもらい事故に遭って車が損傷を負ったり全損になったりした場合、ローンの残債があると所有権がないことが多いため、自身の判断で売却したり廃車にしたりすることができません。自己負担で修理しながら、残ったローンを返済する必要に迫られます。全損の場合には、新たな車に買い替えるためのローン返済も重なる状況になるのです。

車両保険に加入していれば、保険金を修理費用や買い替え費用に充てることができます。場合によっては、保険金でローンを完済できる可能性もあるでしょう。

車を使う頻度が高い

通勤・通学などで車の使用頻度が高いケースも、車両保険が必要です。これは、車の使用頻度が高ければ高いほど事故のリスクが増し、万が一事故で車が走行できなくなった場合、日常生活に大きな支障をきたすのが理由です。

車両保険に加入しておけば、自己負担なく車を修理したり買い替えたりできるので、日常生活に対する影響も最小限に抑えられます。

すぐに修理費用が捻出できない

家族の進学や引越しなどの支出が重なるなど、手元にまとまったお金がなく、事故に遭っても車の修理費用がすぐに捻出できない状況にある場合も、車両保険が必要なケースに該当します。

ただし、車両保険に設定する免責金額が高めになっている場合、修理費用に十分な保険金を受け取れない可能性もあるので注意しましょう。免責金額について、詳しくは後述します。

災害リスクの高い地域に住んでいる

車両保険が必要となる可能性が高いケースとして、災害リスクの高い地域に住んでいる場合も挙げられます。台風や豪雨などに伴う河川の氾濫や、高潮などの影響を受けやすい地域で車を所有している場合、水没などで全損扱いになるリスクが高いからです。

なお、近年の記録的な大雨で、都市部の地下駐車場や高台のくぼ地に停めておいた車が、流れ込んだ水で水没するケースも発生しました。まったく予測できない雨に備え、どこに停めても補償を受けられるように車両保険に加入するのがおすすめといえます。

「車両保険は必要ない」と思われる理由

「車両保険は必要ない」と思われがちな理由には、どんなものがあるのでしょうか。ここでは、「車両保険は必要ない」と思われる理由について解説します。

保険料が高くなるから

車両保険に加入すると月々に支払う保険料が高くなるため、これを「車両保険は必要ない」という理由に挙げる人は少なからずいることでしょう。例えば、当サイト「インズウェブ」の自動車保険一括見積もりサービスを利用したユーザー(2025年4月~2026年3月)から調査した記名被保険者の年齢代別の保険料の平均は以下の通りとなっています。

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 194,324円/年 | 385,690円/年 |

| 21歳~25歳 | 87,782円/年 | 166,901円/年 |

| 26歳~29歳 | 51,778円/年 | 93,389円/年 |

| 30代 | 37,254円/年 | 68,143円/年 |

| 40代 | 33,800円/年 | 62,205円/年 |

| 50代 | 31,629円/年 | 61,688円/年 |

| 60代 | 29,916円/年 | 59,006円/年 |

| 70歳以上 | 36,754円/年 | 68,546円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 183,748円/年 | 308,233円/年 |

| 21歳~25歳 | 81,997円/年 | 129,370円/年 |

| 26歳~29歳 | 47,892円/年 | 69,996円/年 |

| 30代 | 34,720円/年 | 53,006円/年 |

| 40代 | 33,615円/年 | 52,045円/年 |

| 50代 | 31,644円/年 | 50,570円/年 |

| 60代 | 29,822円/年 | 46,686円/年 |

| 70歳以上 | 36,293円/年 | 56,200円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 211,720円/年 | 461,500円/年 |

| 21歳~25歳 | 95,210円/年 | 194,276円/年 |

| 26歳~29歳 | 55,913円/年 | 107,460円/年 |

| 30代 | 39,532円/年 | 77,009円/年 |

| 40代 | 34,279円/年 | 69,022円/年 |

| 50代 | 31,767円/年 | 69,502円/年 |

| 60代 | 30,459円/年 | 68,057円/年 |

| 70歳以上 | 38,083円/年 | 80,677円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 197,852円/年 | 354,562円/年 |

| 21歳~25歳 | 87,558円/年 | 158,307円/年 |

| 26歳~29歳 | 51,216円/年 | 86,355円/年 |

| 30代 | 36,672円/年 | 61,603円/年 |

| 40代 | 32,089円/年 | 55,471円/年 |

| 50代 | 30,563円/年 | 56,330円/年 |

| 60代 | 28,850円/年 | 53,213円/年 |

| 70歳以上 | 35,950円/年 | 63,434円/年 |

家計的にさまざまな費用が発生する時期で、月々の支出をできる限り抑えたいと考えている場合、車両保険にお金をかける必要性は感じられにくいかもしれません。

小さな修理では自己負担するから

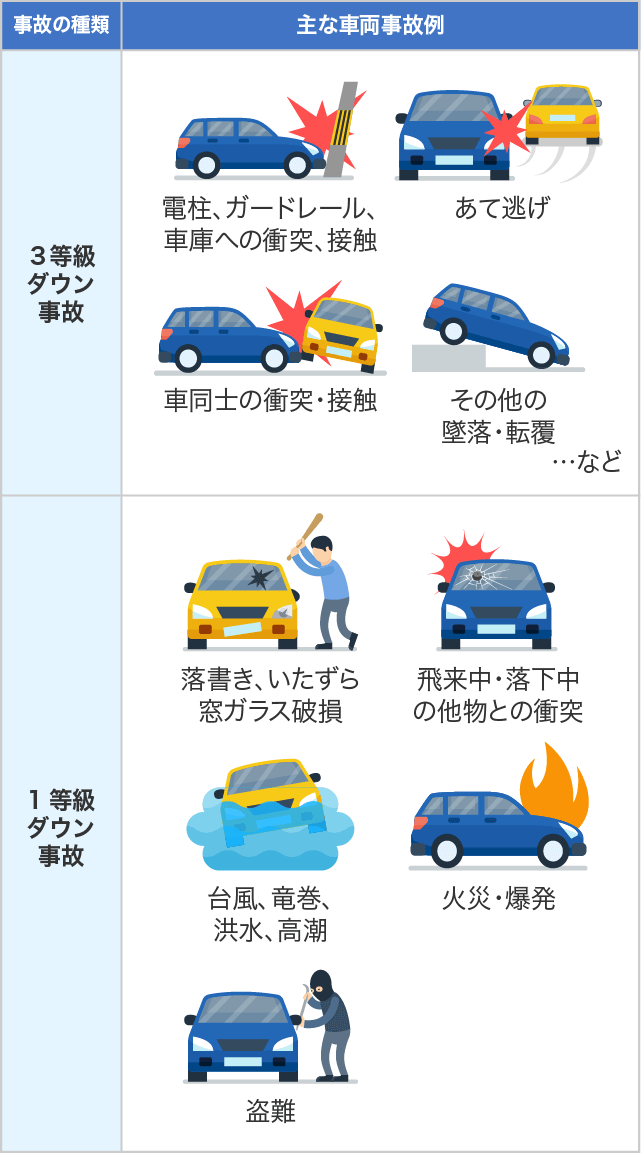

「車両保険は必要ない」と思われる理由として、小さな修理なら車両保険を使わず、自己負担で直すケースがあるからです。こう考える背景には、車両保険を使うと等級が下がり、次年度以降の保険料が上がることが挙げられます。具体的には、下記のとおりです。

■車両保険が適用される事故の種類と等級の関係

車同士の事故や単独事故の場合は3等級ダウンになり、車へのいたずらや飛来物の衝突などでは1等級ダウンとなります。特に飛び石や落書きなどの修理の場合、1等級ダウンで次年度の保険料が上がるぶんよりは、自己負担で直したほうがトータルで見て安上がりになる可能性があります。

古い車に乗っているから

新車で購入してから年数が経ち、経年劣化している車に乗っている場合には、「車両保険は必要ない」と思うかもしれません。これには、車の時価額が関係しています。

例えば新車購入時から10年以上経った低年式の車は時価額が低く、車両保険に加入していても、高額な保険金は受け取れない可能性があります。そのため、車両保険の必要性は低いといえるでしょう。

車両保険に加入しないリスク

車両保険に加入しないと、さまざまなリスクがあることも認識しておきましょう。ここでは、車両保険に加入しないリスクについて解説します。

自分の車の修理費用を負担しなければならない

車両保険に加入しない場合のリスクとして、自分の車の修理費用を負担しなければならないことが挙げられます。

例えば、自身にも過失がある事故を起こして車が損傷したり、運転ミスで単独事故を起こして車が全損したりした場合には、自分の過失分(単独事故の場合は全額)の修理費用は自分で負担する必要があります。手持ちの資金で修理したり、車を買い替えたりしなければなりません。

災害や当て逃げが補償されない

災害や当て逃げによる車の損害が補償されないのも、車両保険に加入しない場合に生じるリスクといえるでしょう。

例えば台風に伴う豪雨で車が水没し、全損扱いになった場合、買い替えの費用はすべて自己負担となります。また、事故相手がわからない当て逃げによる車の損傷も、自分で修理費用を捻出しなければならないのです。

事故相手が無保険の場合に補償を受けられない

車両保険に加入しないリスクとして、事故相手が自動車保険に未加入の車だった場合に補償が不十分になることがあります。

たとえ相手が無保険だったとしても過失分の損害賠償請求は可能です。しかし、相手が賠償できるだけの資産を持っていない場合、自腹で修理せざるを得ません。自動車保険に加入していない無保険車は全体の1割程度、存在します。

車両保険に加入していれば無保険車との事故でも自分の車両保険から補償を受けられます。事故相手からの回収は保険会社の問題となるので、自分がやきもきする必要はなくなるのです。

車両保険の費用を抑える方法

車両保険のために生じる月々の保険料を安くするには、どのようにしたらいいのでしょうか。ここでは、車両保険の費用を抑える方法について解説します。

免責金額を高めにする

車両保険の免責金額を高めに設定することで、保険料を抑えることが可能です。

免責金額とは、車の修理費用の自己負担額のことを指します。事故で修理する際の自己負担額を増やせば、保険会社の負担が減ることにつながり、結果として月々の保険料は安くなるでしょう。

車両保険の免責金額の詳細については、下記の記事で紹介しています。ぜひご確認ください。

-

車両保険の免責金額とは?いくらに設定する?

自動車保険に車両保険を付帯するときに決める必要があるものに「免責金額」があります。何やら硬い感じの言葉と「0-10万円」のような二つの数字が書いてあり、意味がよくわからないという方もいるのではないでし ...

エコノミー型を選ぶ

車両保険の費用を抑える方法として、エコノミー型を選ぶことも挙げられるでしょう。エコノミー型は一般型に比べて補償範囲が限定される代わりに、保険料が安いのが特徴です。

一般型とエコノミー型で補償される対象は、下記のように異なるので注意してください。

| 一般型 | エコノミー型 | |

|---|---|---|

| 車やバイクとの事故 (相手が判明している場合) | ○ | ○ |

| 当て逃げ(相手不明) | ○ | △ |

| 自転車との衝突・接触 | ○ | × |

| 電柱・建物などとの衝突や接触 (単独事故) | ○ | × |

| 転覆・墜落 | ○ | × |

| 火災・爆発・台風・洪水・高潮など | ○ | ○ |

| 盗難・いたずら・落書き | ○ | ○ |

| 窓ガラスの損害・飛び石による損害 | ○ | ○ |

| 地震(津波や地震起因の火災含む)・噴火 | × | × |

※保険会社によって異なる場合があります

車両保険の一般型とエコノミー型の詳細については、下記の記事で紹介しています。ぜひご確認ください。

-

車両保険の一般型とエコノミー型との違いは?どちらを選ぶ人が多い?

車両保険は一般型とエコノミー型の2つの種類から選べるようになっていることが多いです。補償範囲の広い一般型と保険料が安いエコノミー型という違いがありますが、具体的にどのように違うのでしょうか?また、一般 ...

複数の保険会社の見積もりから選ぶ

車両保険の費用を抑える方法として、複数の保険会社の見積もりから比較・検討して選ぶようにしましょう。車両保険の補償内容や保険料は、保険会社によって異なるからです。

車両保険の費用をできる限り抑えるためにも、車両保険は、複数の保険会社に見積もりを依頼して、比較・検討してください。

車両保険は一括見積もりで選ぼう

車両保険は必要ないと思って加入していない人は、全体の半分程度います。しかし、事故や災害などさまざまなリスクが存在するため、車両保険に加入しているとメリットが大きいケースも多々あります。車両保険の加入によって保険料が高くなるのがネックなら、複数の保険会社に見積もりを依頼し、比較・検討するのがおすすめです。

難点としては、各保険会社のウェブサイトで見積もり依頼はできるものの、手間や時間がかかること。そこで、自動車保険の一括見積もりサービスを利用して、手軽に見積もりを依頼するのがおすすめです。

自動車保険の補償内容を複数の保険会社で比較・検討する際には、インズウェブの「自動車保険一括見積もりサービス」が便利です。複数社の見積もりを一度に取れるので、比較・検討がしやすくなります。

ぜひ、インズウェブの「自動車保険一括見積もりサービス」をお試しください。

車両保険が必要なら一括見積もりで安くしよう

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。