自動車保険には等級制度というものがあり、保険を使うと等級が下がり、保険を使わないでいると等級が上がります。そして、等級が上がるほど保険料の割引率が高くなっていきます。割引率が最も高いのは20等級ですが※、どれくらいの割引率で、保険料の相場はどれくらいなのでしょうか?また、事故を起こしてしまった場合、どれくらい高くなるのでしょうか?

※一部の共済では22等級まであります。

もくじ

20等級の保険料の相場は?

20等級の場合、保険料の相場はどれくらいなのでしょうか。参考までに、当サイト「インズウェブ」の自動車保険一括見積もりサービスを利用したユーザー(2024年4月~2025年3月)から調査した記名被保険者の年齢代別の保険料の平均を紹介します。契約車両や希望する補償内容などが異なるユーザーの調査結果なのであくまでも参考にとどめるようにしてください。

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 59,703円/年 | 115,691円/年 |

| 21歳~25歳 | 37,016円/年 | 71,306円/年 |

| 26歳~29歳 | 24,014円/年 | 45,660円/年 |

| 30代 | 20,318円/年 | 38,201円/年 |

| 40代 | 20,820円/年 | 40,444円/年 |

| 50代 | 21,445円/年 | 43,106円/年 |

| 60代 | 21,425円/年 | 43,128円/年 |

| 70歳以上 | 27,598円/年 | 50,392円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 56,545円/年 | 97,144円/年 |

| 21歳~25歳 | 34,965円/年 | 58,758円/年 |

| 26歳~29歳 | 22,496円/年 | 36,027円/年 |

| 30代 | 18,720円/年 | 30,908円/年 |

| 40代 | 19,548円/年 | 33,267円/年 |

| 50代 | 20,133円/年 | 34,413円/年 |

| 60代 | 20,147円/年 | 34,007円/年 |

| 70歳以上 | 26,049円/年 | 41,648円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 67,911円/年 | 138,120円/年 |

| 21歳~25歳 | 39,690円/年 | 84,368円/年 |

| 26歳~29歳 | 25,861円/年 | 52,152円/年 |

| 30代 | 21,560円/年 | 42,642円/年 |

| 40代 | 21,757円/年 | 44,482/年 |

| 50代 | 22,260円/年 | 48,103円/年 |

| 60代 | 22,386円/年 | 49,135円/年 |

| 70歳以上 | 29,186円/年 | 58,279円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 58,703円/年 | 116,985円/年 |

| 21歳~25歳 | 38,835円/年 | 69,927円/年 |

| 26歳~29歳 | 24,521円/年 | 43,002円/年 |

| 30代 | 20,838円/年 | 35,349円/年 |

| 40代 | 20,810円/年 | 37,585円/年 |

| 50代 | 21,867円/年 | 40,604円/年 |

| 60代 | 21,809円/年 | 39,743円/年 |

| 70歳以上 | 27,957円/年 | 48,185円/年 |

20等級でもさらに安い保険会社が見つかるかも

自動車保険料かんたんシミュレーション!

簡単3問!個人情報不要で自動車保険料の相場をチェック!

以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 325,817円/年 | 138,222円/年 |

| 20等級 | 101,647円/年 | 46,077円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 493,328円/年 | 224,124円/年 |

| 20等級 | 132,068円/年 | 58,751円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 161,088円/年 | 68,807円/年 |

| 20等級 | 65,477円/年 | 29,050円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 225,427円/年 | 106,479円/年 |

| 20等級 | 85,490円/年 | 38,015円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 106,716円/年 | 50,334円/年 |

| 20等級 | 52,843円/年 | 24,417円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 142,878円/年 | 70,094円/年 |

| 20等級 | 64,745円/年 | 31,205円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 92,302円/年 | 41,493円/年 |

| 20等級 | 47,516円/年 | 22,320円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:普通乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 120,210円/年 | 55,914円/年 |

| 20等級 | 58,079円/年 | 27,135円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 250,379円/年 | 134,692円/年 |

| 20等級 | 85,670円/年 | 45,642円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 389,363円/年 | 211,749円/年 |

| 20等級 | 112,341円/年 | 57,659円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 127,122円/年 | 66,389円/年 |

| 20等級 | 51,897円/年 | 27,862円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 184,937円/年 | 102,450円/年 |

| 20等級 | 71,092円/年 | 38,337円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 86,621円/年 | 48,362円/年 |

| 20等級 | 42,415円/年 | 24,126円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 112,968円/年 | 68,181/年 |

| 20等級 | 52,637円/年 | 29,468円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 70,568円/年 | 40,783円/年 |

| 20等級 | 39,656円/年 | 21,940円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:小型乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 93,637円/年 | 54,392円/年 |

| 20等級 | 48,796円/年 | 26,964円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 210,754円/年 | 126,533円/年 |

| 20等級 | 74,071円/年 | 42,706円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:20歳以下

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 333,730円/年 | 197,637円/年 |

| 20等級 | 94,397円/年 | 54,657円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 104,648円/年 | 62,215円/年 |

| 20等級 | 45,786円/年 | 26,435円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:21歳~25歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 155,119円/年 | 95,299円/年 |

| 20等級 | 61,423円/年 | 36,188円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 72,791円/年 | 46,174円/年 |

| 20等級 | 36,675円/年 | 22,260円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:26歳~29歳

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 95,374円/年 | 63,024円/年 |

| 20等級 | 45,017円/年 | 27,655円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ゴールド

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 61,107円/年 | 38,944円/年 |

| 20等級 | 33,614円/年 | 20,248円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる以下の条件での保険料相場は…

- 車種:軽乗用車

- 最若運転者:30歳以上

- 記名被保険者の免許証の色:ブルー・グリーン

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 6S等級 (初めて) | 78,942円/年 | 51,365円/年 |

| 20等級 | 40,843円/年 | 24,883円/年 |

\ 安い保険会社はどこ? /

※2025年4月1日~2026年3月31日にインズウェブの自動車保険一括見積もりを利用したユーザーを対象に調査した保険料の平均値です。

もどる自動車保険の20等級の割引率は?

自動車保険の各等級の割増引率は以下の表の通りです。20等級の割引率は、事故なしの場合は-63%、事故ありの場合は-51%となっています。

※保険会社・共済によって異なる場合があります。詳細は契約する保険会社・共済でご確認ください。

| 等級 | 事故なし | 事故あり |

|---|---|---|

| 20等級 | -63% | -51% |

| 19等級 | -57% | -50% |

| 18等級 | -56% | -46% |

| 17等級 | -55% | -44% |

| 16等級 | -54% | -32% |

| 15等級 | -53% | -28% |

| 14等級 | -52% | -25% |

| 13等級 | -51% | -24% |

| 12等級 | -50% | -22% |

| 11等級 | -48% | -20% |

| 10等級 | -46% | -19% |

| 9等級 | -44% | -18% |

| 8等級 | -38% | -15% |

| 7F等級 | -27% | -14% |

| 6F等級 | -13% | |

| 5等級 | -2% | |

| 4等級 | +7% | |

| 3等級 | +38% | |

| 2等級 | +63% | |

| 1等級 | +108% | |

※「6F等級」「7F等級」は前年に契約のある「6等級」、「7等級」を意味します。

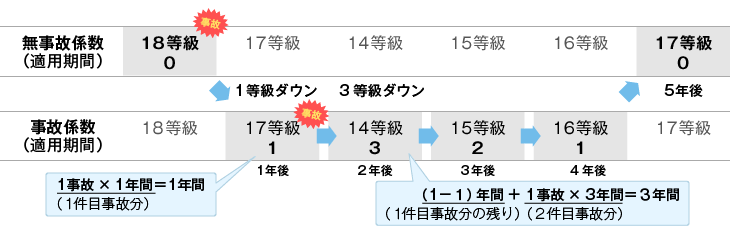

「事故あり」「事故なし」とは?

同じ等級でも事故ありと事故なしで保険料の割引率が異なっています。自動車保険には等級以外に事故有係数適用期間というものがあり、事故有係数適用期間が0年の場合は事故なしの割引率を、1年以上の場合は事故ありの割引率を用います。

事故有係数適用期間は、同じ等級であっても前年契約で事故があった契約者となかった契約者を比べた場合に、事故があった契約者の方がリスクが高い傾向にあったため、これを是正する目的で導入されました。3等級ダウン事故を起こすと3年、1等級ダウン事故を起こすと1年加算され、1年ごとに1年減算されます。事故有係数適用期間の上限は6年で下限は0年です。

-

事故有係数適用期間とは?例をもとにわかりやすく解説

事故有係数適用期間とは、事故を起こして自動車保険を使い保険金を受け取った場合、「事故有」の割引率が適用される期間のことです。事故有係数適用期間は、事故の内容や回数に応じて適用され、その期間内は無事故の ...

20等級になるまで何年かかる?

1年間無事故で1等級上がるので、新規契約して6等級からスタートした場合は20等級まで最短でも14年かかります。セカンドカー割引で7等級スタートの場合は最短13年です。途中で事故を起こして保険を使った場合は1事故につき3等級あるいは1等級下がるので、その分20等級に到達する期間が長くなります(等級に影響しない事故もあります)。

なお、親などから等級を引き継ぐことができれば、その人にとっては1年目から20等級ということも可能です。ただし、それは少なくとも14年無事故でいた親などがあってこそのことです。また、譲り渡した側は契約がない状態となるので、再度契約する場合は6等級(あるいは7等級)からの開始となります。

自動車保険を安くするには一括見積もりがおすすめ!

20等級で事故を起こしたら保険料はどれくらい高くなる?

自動車保険は事故を起こして保険を使うと保険料が高くなります。20等級のときに事故を起こすとどれくらい高くなってしまうのでしょうか。

3等級ダウン事故を1回起こした場合

3等級ダウン事故を1回起こし、翌年度の等級が20等級から17等級に下がる場合についてです。対人賠償や対物賠償、自損事故で車両保険を使う場合など、多くの事故が3等級ダウン事故に該当します。

この場合、等級別の割増引率に従って計算すると、保険料のイメージは以下のようになります。

翌年度は63%割引から44%割引となるので、おおむね1.5倍ほどの保険料となります。

| 年 | 等級 | 割増引率 | 保険料(イメージ) |

|---|---|---|---|

| - | 事故なし20等級 | -63% | 30,000円 |

| 翌年度 | 事故あり17等級 | -44% | 45,400円 |

| 2年後 | 事故あり18等級 | -46% | 43,780円 |

| 3年後 | 事故あり19等級 | -50% | 40,540円 |

| 4年後 | 事故なし20等級 | -63% | 30,000円 |

※等級の割増引率に従って計算した保険料のイメージであり、実際の保険料とは異なります。

※保険料や割増引率の改定がないと仮定して計算しています。

1等級ダウン事故を1回起こした場合

続いて、1等級ダウン事故を1回起こし、翌年度の等級が20等級から19等級に下がる場合についてです。車がイタズラの被害に遭った場合、台風や洪水などの災害の被害に遭った場合、盗難の被害に遭った場合などで車両保険を使ったケースが1等級ダウン事故に該当します。

この場合、等級別の割増引率に従って計算すると、保険料のイメージは以下のようになります。

翌年度は63%割引から50%割引となるので、おおむね1.35倍ほどの保険料となります。

| 年 | 等級 | 割増引率 | 保険料(イメージ) |

|---|---|---|---|

| - | 事故なし20等級 | -63% | 30,000円 |

| 翌年度 | 事故あり19等級 | -50% | 40,540円 |

| 2年後 | 事故なし20等級 | -63% | 30,000円 |

※等級の割増引率に従って計算した保険料のイメージであり、実際の保険料とは異なります。

※保険料や割増引率の改定がないと仮定して計算しています。

20等級の引継ぎはできる?

無事故を続けて到達した20等級ですが、保険会社を変えても引き継がれるのでしょうか?また、この等級を別の人に引継ぐことはできるのでしょうか。

保険会社の変更の場合

自動車保険の等級は契約する保険会社を変更したとしてもそのまま引き継がれます。A社で20等級まで上げたらB社に契約を変更しても20等級で契約することができるのです。なお、一部の共済については等級を引き継ぐことができないのでご注意ください。

もう一つ注意すべき点として、事故を起こした年に満期を待たずに保険会社を変更する場合、保険会社を変更した時点で事故あり17等級などの等級が下がった状態での契約となるということです。保険料が上がるのが早くなってしまうのでご注意ください。

他の人への引継ぎの場合

自動車保険は記名被保険者(主な運転者)が変わったら基本的に等級の引継ぎはできないのですが、記名被保険者が配偶者または同居の親族に変わる場合については等級を引き継ぐことが可能です。これを活用する場面として多いのが、子供が車に乗るようになって新たに車を購入する場合です。

10代や20代を記名被保険者として自動車保険を契約する場合、この年代は事故率が高いのと、年齢条件で制限をかけることもできないので保険料が高くなってしまいます。そこで、割引率の高い20等級の契約を子供に引継ぎ、年齢的に保険料が安くなる親は新規で契約することで、家族全体での保険料を抑えることができます。大まかな手順としては以下の通りです。(記名被保険者:親、契約車両:Aという状態にB車を新たに購入したとします。)

- 親の契約で新しい車に車両入替をする

(A車:親・20等級、B車:無保険→A車:無保険、B車:親・20等級) - 記名被保険者を子に変更する

(A車:無保険、B車:親・20等級→A車:無保険、B車:子・20等級) - 補償内容を子に合わせて変更する

- A車が無保険となっているので、親を記名被保険者として新規契約する

(A車:無保険、B車:子・20等級→A車:親・7等級、B車:子・20等級)

※上の手順で親が新規契約する際、セカンドカー割引が適用されて6等級からではなく7等級からの開始となっています。

この等級引継ぎで注意が必要なのが、等級を引き継げるのが配偶者または同居の親族であるということです。子供に等級を引き継ぐには子供が自分または配偶者と同居している必要があります。進学や就職等で別居している場合は等級を引き継ぐことはできません。

また、上で紹介した手順は車両入替を利用しているので車両入替ができるタイミング、つまり増車や減車などのあったタイミングでのみ可能です。すでに契約のある2台の車の等級を入れ替えるというようなこともできないので注意しましょう。

-

自動車保険で「親の等級をもらう」とはどういうこと?

初めて免許を取得したら車でいろんなところに出かけたいと思うものです。子供が免許を取得したら万が一の事故の備えのために家族が所有する車の自動車保険の補償範囲を見直しておく必要があります。 さらに、子供が ...

20等級でさらに安くするには?

一部共済を除いて20等級が最高の等級であり、等級制度上はこれ以上高い割引率はありません。しかし、20等級であっても保険料をさらに安くしたいと思う人は多くいるのではないでしょうか。保険料を安くする方法について2つ紹介します。

運転者の範囲を限定する

20等級であれば問題なくできている人も多いと思いますが、契約内容は代理店に任せっぱなしという人は一度運転者の範囲が必要以上に広くなっていないか確認してみましょう。

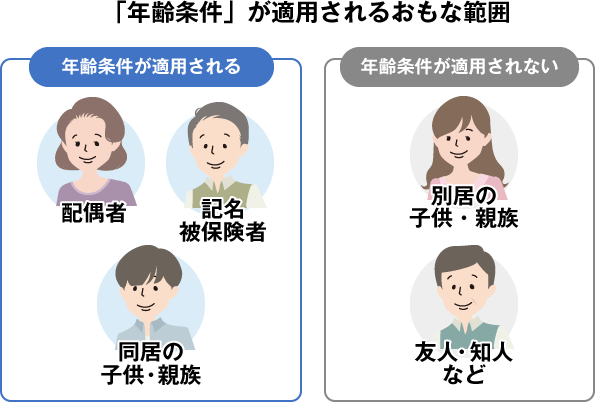

特に年齢条件の方は間違いやすい要素があるので注意が必要です。年齢条件が適用されるのは主に、「記名被保険者」「記名被保険者の配偶者」「(記名被保険者またはその配偶者)の同居の親族」です。別居の親族の年齢は考える必要はありません。別居の子供が帰省したときのために年齢条件を低く設定するという必要はないので気をつけましょう。

ネット型の保険会社に変更する

保険料を安くするのには運転者限定を本人限定にする、契約車両を保険料の安い車にするというような方法もありますが、車を使用する状況を考えると変更できない、変更すると不便になるという人も多いと思います。そこで現在の契約条件を変えずに保険料を安くできるかもしれない方法を紹介します。それは保険会社を変更することです。

自動車保険は保険会社によって保険料が異なります。特に、代理店型とネット型(ダイレクト型)の自動車保険を比較すると、代理店手数料などの費用を圧縮できるのでネット型自動車保険の方が保険料が安くなる傾向にあります。

-

ネット自動車保険はなぜ安い?デメリットはある?おすすめの選び方も紹介!

テレビCMなどでもネット自動車保険の広告をよく見かけるようになってきました。ネット自動車保険は「ダイレクト型」、「通販型」などとも呼ばれますが、「代理店型」の自動車保険よりも保険料が安いことが特徴です ...

また、ネット型自動車保険間でも保険料に差がある場合もあります。20等級でも保険料をさらに安くしたいという場合は複数の保険会社を比較してみるのがよいでしょう。

安い自動車保険を探すなら一括見積もりがおすすめ!

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。