車に乗るからには入るべき自動車保険ですが、自動車保険を販売している保険会社は数多くあり、「どこを選んだらよいのか分からない!」という方もいるのではないでしょうか。そこで、自動車保険に加入する際のおすすめの選び方について紹介します。

もくじ

自動車保険を選ぶなら一括見積もりがおすすめ!

自動車保険は運転者の年齢や運転歴、走行距離、契約する車の型式など様々な要素によって保険料が決まっています。そのため、保険料は同じ保険会社であっても個人によって異なり、ランキング形式の情報はあくまでも参考にしかなりません。少なくともすべての条件に当てはまるランキングではなく、特定の条件の下でのランキングだということは理解しておくべきでしょう。

それではどのようにして選ぶのがよいかというと、一括見積もりサイトで見積もりを取って比較してみるのがよいでしょう。自動車保険の一括見積もりサイトでは車の情報や運転者の情報、希望する補償内容などの情報を入力することで、その条件をもとに複数の保険会社の見積もりを取ることができます。個別の保険会社のサイトを訪れて見積もり情報を入力するという手間が省けます。

各社の見積もり内容を見比べることで自分に合った自動車保険を見つけることができるでしょう。

自動車保険の選び方のポイント

自動車保険を選ぶ際にどのようなことに気をつければよいのか選び方のポイントを紹介します。

代理店型?ネット型?

自動車保険は大きく「代理店型」と「ネット型」の2つに分けることができます。代理店型は代理店の担当者を通して保険会社と手続きを行う形式で、ネット型はインターネットや電話を通して保険会社と直接手続きを行う形式の自動車保険です。ネット型はダイレクト型や通販型などとも呼ばれています。

代理店型とネット型はどちらも長短あり、どちらを選ぶのがよいかは人によって異なります。代理店型とネット型のそれぞれの特徴と、どちらがどのような人におすすめなのか紹介します。

代理店型とネット型のそれぞれの特徴

| 代理店型 | ネット型 | |

|---|---|---|

| 加入方法 | 代理店を通して自動車保険に加入する。 代理店担当者と対面で手続きすることが可能。 | ウェブや電話などで保険会社と直接契約する。 |

| 保険料 | 代理店手数料が必要となり、ネット型と比べて高め。 | 代理店手数料が不要で代理店型よりも安め。 事故リスクが高い層は保険料が高いことも。 |

| 補償内容の決め方 | 代理店担当者と相談して決めることができる。 知識が少なくても必要な補償内容を確保しやすいが、必要以上の補償内容で保険料が高くなることもある。 | 自分の知識や調べた内容で決めるが、ウェブや電話で分からないことを保険会社に聞くことも可能。 |

| 事故現場へのかけつけ | 代理店の担当者によっては事故現場にかけつけてくれる。 | 保険会社の担当者が事故現場にかけつけることはない。 一部保険会社では警備会社のかけつけサービスを提供。 |

| 事故後のやりとり | 代理店の担当者を通してやりとりを行う。 | 保険会社と直接やりとりを行う。 |

代理店型とネット型どちらがおすすめ?

代理店型の方が向いているのは以下のような人です。

- 対面でないと安心できない

- 面倒な手続きのサポートが欲しい

- 自動車保険に詳しくなく自分で調べるのも億劫

代理店型の自動車保険は代理店の担当者と対面で手続きを行えるので、対面でないと安心できないという人に向いています。また、代理店の担当者が手続きについてサポートしてくれたり補償内容についてアドバイスをしてくれたりするのでそれらが欲しい人にも向いています。

一方で、ネット型が向いているのは以下のような人です。

- 保険料を安くしたい

- 対面での手続きは煩わしい

- 自動車保険に詳しい、あるいは自分で調べて理解できる

ネット型の自動車保険は保険料を安くしたいという人に向いています。間に代理店を挟まないので代理店手数料の分、保険料を安くすることができます。また、最近は対面で手続きするのは煩わしい、できるだけウェブ上で手続きを終わらせたいという人も多いのではないでしょうか。そのような人にはウェブ上で見積もりから契約までできるダイレクト型の自動車保険が向いています。ダイレクト型も保険会社が複数あるため、一括見積もり等を活用してダイレクト型の中でも安い保険会社を探してみるとよいでしょう 。

一括見積もりであなたの保険料を確かめよう!

-

自動車保険、代理店型とダイレクト型(通販型)の違いは?

自動車保険には大きく分けて「代理店型」と「ダイレクト型」(通販型やネット型などとも呼ばれる)の2つの対応があります。この2つにはどのような違いがあるのでしょうか?自動車保険の主な項目について、代理店型 ...

補償内容はどう選ぶ?

自動車保険で重要となるのが補償内容です。いざというときに役に立たない補償内容では契約している意味がありません。

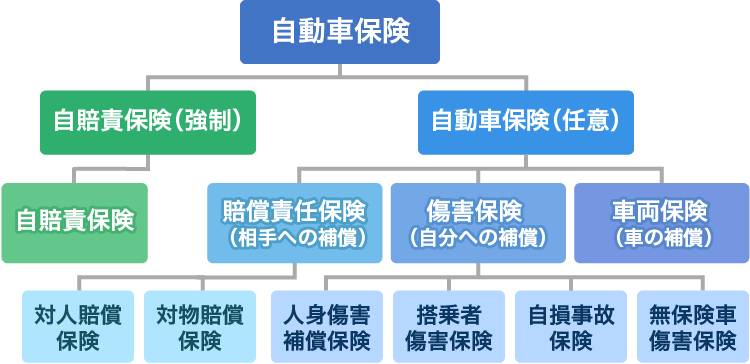

自動車保険の補償内容は大きく分けて、「賠償責任保険(相手への補償)」「傷害保険(自分への補償)」「車両保険(自分の車の補償)」の3つの種類に分けられます。そして、賠償責任保険は「対人賠償責任保険」「対物賠償責任保険」の2つに、傷害保険は「人身傷害補償保険」「搭乗者傷害保険」「自損事故保険」「無保険車傷害保険」の4つに分けられます。車両保険と合わせ、自動車保険には7つの基本補償があるのです。

7つの基本補償のうち、選び方について考える必要があるのは人身傷害保険、搭乗者傷害保険、車両保険です。対人賠償と対物賠償は無制限で契約するのがおすすめであり、初めから自動的に無制限でセットされていることがほとんどです。損害賠償額が1億円を超えることもありえるのでそのまま無制限でセットするのがよいでしょう。また、自損事故保険や無保険車傷害保険についても自動付帯であることが多いので頭を悩ますことは少ないでしょう。

それでは人身傷害保険、搭乗者傷害保険、車両保険について、選ぶ際のポイントを紹介します。

人身傷害保険

人身傷害保険とは、自動車事故による自身や同乗者の方のケガの治療費(実費)や、後遺障害による逸失利益や介護料、精神的損害、働けない間の収入等を過失相殺による減額なしに補償する保険です。事故相手との示談交渉の終了を待たずに保険金を受け取ることができます。

人身傷害保険には補償範囲の違う2つのタイプから選択できるのが一般的です。

- 契約の車に搭乗している際の自動車事故のみを補償するタイプ

- 契約の車に乗っていない時の自動車事故も補償するタイプ

| 契約車に搭乗中の事故 | 契約車以外の車に搭乗中の事故 | 歩行中や自転車搭乗中の事故 | |

|---|---|---|---|

| 1.のタイプ | ○ | × | × |

| 2.のタイプ | ○ | ○ | ○ |

補償範囲が広くなるため、当然、2.のタイプの方が保険料は高くなります。また、示談交渉に時間がかかる可能性もありますが、事故相手から賠償金を受け取れることも考えてどちらを選択するか考えましょう。なお、家族で複数台の車を持っている場合、どれか1台の契約で範囲の広いタイプを契約していれば家族も補償対象となるので、他の車の契約では範囲が狭いタイプで大丈夫です。

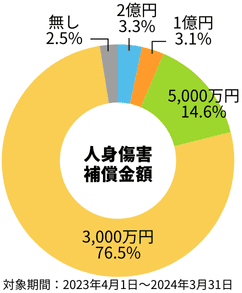

人身傷害保険の保険金額は3000万円や5000万円を選択する人が多いです。休業損害や精神的損害なども支払われるので高額な補償が必要な場合は無理をして削る必要はありませんが、生命保険や医療保険に入っているのであれば人身傷害保険でも高額の保険金額を設定する必要性は薄いです。当サイトの自動車保険一括見積もりサービス利用者も多くの方が3000万円を希望しています。

インズウェブ利用者の選択データ

搭乗者傷害保険

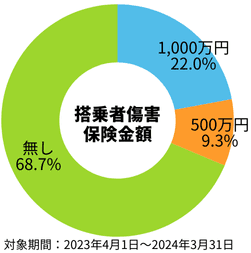

搭乗者傷害保険とは、被保険自動車の事故により運転者や同乗者が死傷したとき、 入院・通院日数、または部位症状別に定額の保険金が支払われる保険です。保険金の支払が早いことが特徴で、損害額自体がまだ固まっていない状況においても保険金を受け取れます。

搭乗者傷害保険は人身傷害保険の上乗せとして考えるのがよいでしょう。人身傷害をつけていれば保険金額を上限として実際の損害額が支払われるからです。搭乗者傷害保険はつけないことを選択する人も多くいます。

インズウェブ利用者の選択データ

車両保険

車両保険とは自分の車の修理費等を補償する保険です。交通事故以外にも盗難や自然災害(地震・噴火・津波は除く)などで車に損害が発生したときにも保険金が支払われます。車両保険で選択する要素は4つあります。そもそもつけるかつけないか、一般型か補償範囲が狭いエコノミー型か、免責金額をどうするか、保険金額をどうするかの4つです。

つけるかつけないか

車両保険をつけるかつけないかは多くの方が悩むところです。一般的に、新車の場合は多くの方が車両保険を付帯し、中古車の場合や購入してから8年など年数が経った場合は車両保険をつけない選択をすることが多くなります。自動車ローンが残っている場合は事故で全損した後に2重ローンとならないように車両保険をつけておいた方がよいでしょう。

-

車両保険はいつまでつける?外すタイミングは?

新車を購入した場合、多くの人が車両保険にも加入します。しかし、車両保険の保険料は高く、補償される金額も年々減少していくのでいつまで車両保険をつけておくのか悩むところです。 車両保険にいつまで加入するの ...

一般型かエコノミー型か

次に一般型かエコノミー型かです。エコノミー型では保険料を抑えられる代わりに、単独事故などで補償を受けることができません。一般型を選択する方が多いですが、車を購入してから数年たった後は一般型ではなくエコノミー型を選ぶというような人もいます。

-

車両保険の一般型とエコノミー型との違いは?どちらを選ぶ人が多い?

車両保険は一般型とエコノミー型の2つの種類から選べるようになっていることが多いです。補償範囲の広い一般型と保険料が安いエコノミー型という違いがありますが、具体的にどのように違うのでしょうか?また、一般 ...

免責金額はどうするか

免責金額とはいわば自己負担金額です。事故の際に修理費用から免責金額を差し引いた額が保険金として支払われます。ただし、全損時は自己負担額はありません。免責金額が大きいほど事故時の自己負担額が大きくなりますが、保険料は安くなります。自己負担額はない方がよいと考えると思いますが、数万円の場合は等級のことを考えて車両保険を使わないことも多いです。それも踏まえて保険料と事故時に負担してもよい金額とのバランスで決めるようにしましょう。

-

車両保険の免責金額とは?いくらに設定する?

自動車保険に車両保険を付帯するときに決める必要があるものに「免責金額」があります。何やら硬い感じの言葉と「0-10万円」のような二つの数字が書いてあり、意味がよくわからないという方もいるのではないでし ...

保険金額はどうするか

車両保険の保険金額は時価相当額で設定するものなのであまり自由に設定することはできません。保険会社が提示する範囲の保険金額の中から選択することとなります。

車両保険金額の決め方については以下の記事を参考にしてください。

-

車両保険金額とは?決まり方と月々の保険料を安く抑える方法を解説

車両保険金額とは、車両保険で支払われる保険金の支払限度額のことです。車両保険金額がどのように決まるのか、その仕組みについて知った上で、できれば自動車保険の月々の保険料を安く抑えたいと考えている人もいる ...

補償内容を選択して一括見積もりができる!

特約やサービスの違いで選ぶ

対人賠償や対物賠償、人身傷害、車両保険といった基本的な補償内容についてはどのような場合にどれだけの保険金が支払われるのかについて保険会社によって大きく変わることはありません。しかし、弁護士費用特約や個人賠償責任特約などの特約や事故現場急行(駆けつけ)サービスなどのサービスでは補償される条件に違いがあったり、サービスの有無や内容に違いがあったりと各社の内容に違いがみられます。

細かな部分と感じるかもしれませんが、自分で契約するものであり、いざというときに助けとなる保険なのでしっかりと内容は確認して決めるようにしましょう。

口コミ・評判を確認する

各保険会社の補償内容を眺めていても違いが分からないという人はいないでしょうか。実際、対人賠償や対物賠償などの基本的な補償内容についてはどこも大きな違いはありません。そこで一つの参考になるのがその保険会社を契約している人、事故対応を経験した人の口コミです。

もちろん、ベテランの担当者にあたるか新人の担当者にあたるかなどによって印象が変わる部分はありますが、担当者がその会社の方針から外れた対応を行うのは難しく、口コミや評判を参考にすることはできるでしょう。

当サイト「SBIの保険比較インズウェブ」でもサービス利用者へのアンケート調査により、各保険会社の口コミ・評判を集めています。保険会社選びの一つの参考にしてみてください。

-

自動車保険の口コミ・評判

一括見積もりの利用で森永 ピノ1個プレゼント中!! 無料一括見積もりスタート →キャンペーン概要はこちら 保険料・補償内容・顧客対応・事故対応の口コミ 「自動車保険一括見積もりサービス」を利用したイン ...

-

自動車保険会社を選んだ理由ランキング

車に乗るなら入っておきたい自動車保険ですが、数多くの保険会社から販売されており、「どのように選んだらよいのか分からない」という方も多いと思います。そこで、当サイトの「自動車保険一括見積もりサービス」利 ...

ロードサービスで選ぶ

自動車保険では事故時の対応のみならず、バッテリー上がりやタイヤのパンク、キーの閉じ込めなど車のトラブルに対応するロードサービスも付帯しています。ロードサービスは等級に関係することなく利用できるので、運転中にトラブルに見舞われても安心できます。

どこの保険会社でもロードサービスの基本的な内容には大きな違いはありませんが、レッカーサービスの無料の範囲や給油が無料か否か、宿泊費用や帰宅費用の補償など細かい部分で違いがあります。

メインとなる補償内容や保険料で甲乙つけがたく、どちらの保険会社がよいのか迷ったという場合にはロードサービスも検討材料の一つにしてみるのもよいでしょう。

-

自動車保険ロードサービス一覧表

万が一の事故があったときに、自動車を修理工場まで引っ張るレッカーや臨時にかかる費用。 保険会社がどのようなサービスを提供しているか、一覧で比較検討ができるようにインズウェブが独自調査をしました。 一括 ...

まとめ

自分に合う自動車保険を見つけるためには一括見積もりサービスを利用するのがおすすめです。保険料を決める要素は様々にあり、ある人にとっておすすめな保険会社が別の人にもおすすめできるとは限りません。一括見積もりサービスで各社の見積もりを取り、補償内容や保険料を比較して自分にとって一番良い自動車保険を探すのがよいでしょう。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。