60代の保険料は比較的安い部類にありますが、定年を迎えて収入が減る、事故率の関係でこれから先は保険料が上昇する傾向にある、といったことから保険料が気になる年齢でもあると思います。60代の自動車保険料の相場はどれくらいなのでしょうか。また、保険料を安くするにはどうすればよいのでしょうか。

記事の要約

- インズウェブ利用者への調査では、60代の自動車保険料の平均は、車両保険なしで29,916円/年、車両保険ありで59,006円/年。

- 70代以降は事故率が増加するため、保険料が高くなっていく。

- 保険料を安くするためには補償内容や範囲の見直し、一括見積もりサービスを利用して保険会社を比較するといったことが大切。

もくじ

60代の自動車保険料の相場は?

60代の自動車保険料はどれくらいなのでしょうか?参考までに、当サイト「インズウェブ」の自動車保険一括見積もりサービスを利用したユーザー(2025年4月~2026年3月)から調査した記名被保険者の年齢代別の保険料の平均を紹介します。等級や契約車両、希望する補償内容などが異なるユーザーの調査結果なのであくまでも参考にとどめるようにしてください。

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 194,324円/年 | 385,690円/年 |

| 21歳~25歳 | 87,782円/年 | 166,901円/年 |

| 26歳~29歳 | 51,778円/年 | 93,389円/年 |

| 30代 | 37,254円/年 | 68,143円/年 |

| 40代 | 33,800円/年 | 62,205円/年 |

| 50代 | 31,629円/年 | 61,688円/年 |

| 60代 | 29,916円/年 | 59,006円/年 |

| 70歳以上 | 36,754円/年 | 68,546円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 183,748円/年 | 308,233円/年 |

| 21歳~25歳 | 81,997円/年 | 129,370円/年 |

| 26歳~29歳 | 47,892円/年 | 69,996円/年 |

| 30代 | 34,720円/年 | 53,006円/年 |

| 40代 | 33,615円/年 | 52,045円/年 |

| 50代 | 31,644円/年 | 50,570円/年 |

| 60代 | 29,822円/年 | 46,686円/年 |

| 70歳以上 | 36,293円/年 | 56,200円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 211,720円/年 | 461,500円/年 |

| 21歳~25歳 | 95,210円/年 | 194,276円/年 |

| 26歳~29歳 | 55,913円/年 | 107,460円/年 |

| 30代 | 39,532円/年 | 77,009円/年 |

| 40代 | 34,279円/年 | 69,022円/年 |

| 50代 | 31,767円/年 | 69,502円/年 |

| 60代 | 30,459円/年 | 68,057円/年 |

| 70歳以上 | 38,083円/年 | 80,677円/年 |

| 記名被保険者の始期日年齢 | 車両保険なし | 車両保険(一般) |

|---|---|---|

| 18歳~20歳 | 197,852円/年 | 354,562円/年 |

| 21歳~25歳 | 87,558円/年 | 158,307円/年 |

| 26歳~29歳 | 51,216円/年 | 86,355円/年 |

| 30代 | 36,672円/年 | 61,603円/年 |

| 40代 | 32,089円/年 | 55,471円/年 |

| 50代 | 30,563円/年 | 56,330円/年 |

| 60代 | 28,850円/年 | 53,213円/年 |

| 70歳以上 | 35,950円/年 | 63,434円/年 |

-

【年齢代別】自動車保険料の平均・相場(年額・月額)はいくら?

自動車を運転するのであれば自動車保険が必須と言ってもよいほどですが、毎年毎年保険料がかかるものなので、皆がどれくらいの保険料を払っているのか気になるところです。もちろん、補償内容などで保険料は変わるも ...

自動車保険を安くするには一括見積もりがおすすめ!

60代で安い自動車保険はどこ?

60代で安い自動車保険ランキング

まだまだ保険料が安めの60代ですが、これから保険料が上がっていくことや今後の年金生活を考えるとできるだけ安い保険会社と契約したいものです。60代のインズウェブの自動車保険一括見積もりサービス利用者に、見積もりを取った中で最も安い保険会社はどこだったかアンケート調査をした結果をランキング形式で紹介します。

→年齢等を区切らない全体のランキングはこちら

| 順位 | 保険会社 | 会社概要 | 口コミ |

|---|---|---|---|

| 1🥇 | チューリッヒ保険 | 会社概要へ | 口コミへ |

| 2🥈 | SBI損保 | 会社概要へ | 口コミへ |

| 3🥉 | SOMPOダイレクト | - | 口コミへ |

アンケートで最も票を集めたのはチューリッヒ保険でした。2位:SBI損保、3位:SOMPOダイレクト(おとなの自動車保険)と、ダイレクト型の自動車保険がトップ3に並んでいます。これまで代理店型で契約してきたという方はダイレクト型への変更も検討してみてはいかがでしょうか。

契約の条件が異なると保険料が安い会社も変わります。自分の条件で見積もりを取って比較してみましょう。

一括見積もりであなたの保険料を確かめよう!

アンケート概要

- 対象:2024/3/1~2024/8/31にインズウェブの自動車保険一括見積もりサービスを利用した方

- 調査方法:Webアンケートをメールで送付

- 回答者数:1,774名(うち、60代は567名)

ダイレクト型はなぜ代理店型よりも安い?

最も若い運転者が26歳以上の場合、25歳以下の場合ともにダイレクト型自動車保険がトップ3を独占したように、代理店型自動車保険よりもダイレクト型自動車保険の方が保険料が安い傾向にあります。これは、代理店型自動車保険は保険代理店を通して保険を契約するのに対して、ダイレクト自動車保険は保険会社と直接契約することに起因します。ダイレクト型自動車保険は間に代理店を挟まないので、代理店手数料などがかからない分、保険料を安くすることができるのです。

現在、保険代理店を介して契約する代理店型自動車保険に契約しているのであれば、主にインターネットで契約するダイレクト型自動車保険(ネット型自動車保険、通販型自動車保険)に変更するだけで保険料を安くできるかもしれません。

-

ネット自動車保険はなぜ安い?デメリットはある?おすすめの選び方も紹介!

テレビCMなどでもネット自動車保険の広告をよく見かけるようになってきました。ネット自動車保険は「ダイレクト型」、「通販型」などとも呼ばれますが、「代理店型」の自動車保険よりも保険料が安いことが特徴です ...

ダイレクト型への変更で保険料が安くなる!

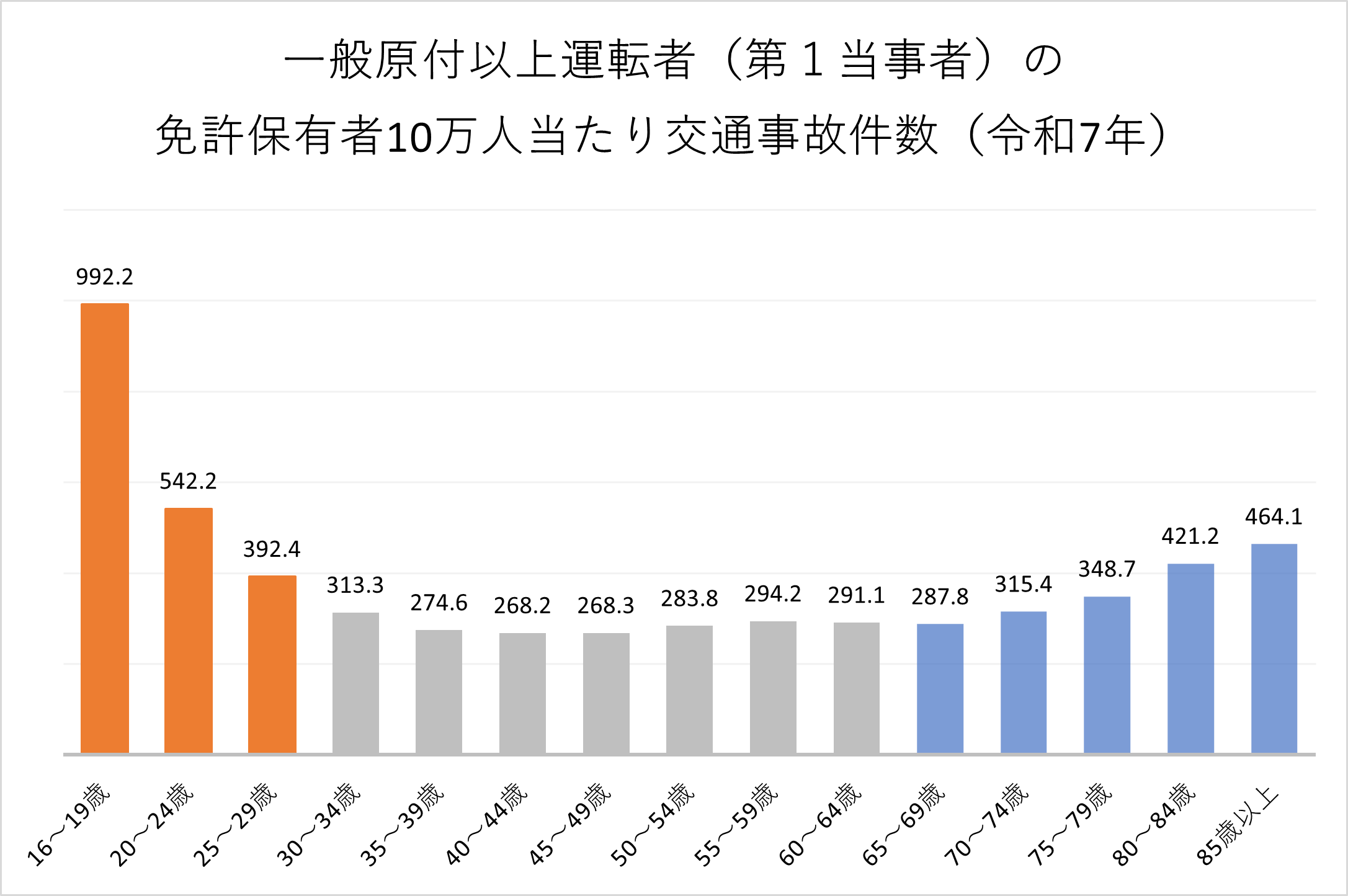

70代以降の事故率は増加に転じる

上の表の通り、70歳以上の保険料は60代までの保険料よりも高くなっています。これは、年齢別の事故率が70代で上昇に転じることが関係しています。

「一般原付以上運転者」とは、自動車、自動二輪車および一般原動機付自転車の運転者のことをいい、「第1当事者」とは、最初に交通事故に関与した事故当時者のうち最も過失の重い者をいいます。

上図の通り、事故率は10代が最も高く、そこから30代に向けて低下して60代までほぼ横ばいとなっています。これが、70代以降は上昇に転じて80代以上では20代後半よりも事故率が高い状況です。こうした状況から自動車保険でも高齢者の保険料が高くなるようになっているのです。

自動車保険料を安くするには?

60代の保険料はまだ安い部類ですが、老後に向けて節約したい、定年退職によって収入が減ったので保険料を安くしたいというような方もいると思います。自動車保険料を安くするにはどうすればよいのか、いくつかの方法を紹介します。

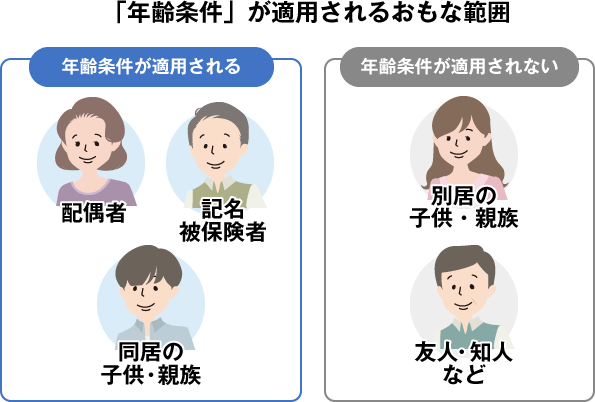

運転者限定・年齢条件を見直す

直近で子供が独立したという方は運転者限定や年齢条件が適切な設定になっているのか確認してみましょう。運転者限定も年齢条件も制限が厳しいほど保険料が安くなります。年齢条件については別居の子供は制限の対象にならないため、子供が帰省したときのために条件を緩くしているという場合はぜひ見直してみましょう。

※設定可能な運転者限定や年齢条件は保険会社によって異なります。どのような設定が可能かは契約する保険会社にご確認ください。

運転者限定で補償される範囲

| 本人限定 | 本人・配偶者限定 | 家族限定 | 限定なし | |

|---|---|---|---|---|

| (1) 記名被保険者 | 〇 | 〇 | 〇 | 〇 |

| (2) (1)の配偶者 | × | 〇 | 〇 | 〇 |

| (3) (1)または(2)の同居の親族 | × | × | 〇 | 〇 |

| (4) (1)または(2)の別居の未婚の子 | × | × | 〇 | 〇 |

| (5) (1)または(2)の別居の既婚の子 | × | × | × | 〇 |

| (6) 上記以外(友人・知人など) | × | × | × | 〇 |

※親族とは「6親等以内の血族」「配偶者」「3親等以内の姻族」のことをいいます。

※未婚とは婚姻歴のないことをいいます。離婚して独身という場合には一般に未婚には当たりません。

運転者年齢条件で補償される範囲

| 運転者の年齢 | 限定する範囲 | ||||

|---|---|---|---|---|---|

| 全年齢補償 | 21歳以上補償 | 26歳以上補償 | 30歳以上補償 | 35歳以上補償 | |

| 20歳以下 | ○ | × | × | × | × |

| 21~25歳 | ○ | ○ | × | × | × |

| 26~29歳 | ○ | ○ | ○ | × | × |

| 30~34歳 | ○ | ○ | ○ | ○ | × |

| 35歳以上 | ○ | ○ | ○ | ○ | ○ |

車両保険を見直す

車両保険をつけるか否かで保険料が大きく変わります。そのため、車両保険が必要ないのであれば外してしまうと保険料をかなり安くすることができます。車両保険の保険金は車の時価額までしか支払われないので、同じ車に10年近く乗っているという場合は必要性について考えてみるとよいでしょう。

車両保険が必要な場合でも車両保険を補償範囲の狭いエコノミー型にしたり、免責金額(自己負担額)を上げたりすることで保険料を安くすることが可能です。エコノミー型にすることでどのような場合に補償を受けられなくなるのか、免責金額を上げて自己負担に耐えられるのか考えたうえで変更を検討するようにしましょう。

-

車両保険の一般型とエコノミー型との違いは?どちらを選ぶ人が多い?

車両保険は一般型とエコノミー型の2つの種類から選べるようになっていることが多いです。補償範囲の広い一般型と保険料が安いエコノミー型という違いがありますが、具体的にどのように違うのでしょうか?また、一般 ...

-

車両保険の免責金額とは?いくらに設定する?

自動車保険に車両保険を付帯するときに決める必要があるものに「免責金額」があります。何やら硬い感じの言葉と「0-10万円」のような二つの数字が書いてあり、意味がよくわからないという方もいるのではないでし ...

人身傷害保険・搭乗者傷害保険を見直す

相手側への補償である対人賠償や対物賠償を削るのはおすすめできませんが、自分側の死傷に対する補償である人身傷害保険や搭乗者傷害保険は見直すことで保険料を安くできるかもしれません。

搭乗者傷害保険の必要性を考える

まず考えることとしては搭乗者傷害保険の必要性についてです。自分側の死傷に対しては人身傷害保険で実損額が補償される(保険金額が上限)ので、搭乗者傷害保険は人身傷害保険の上乗せ補償といえます。搭乗者傷害保険の方が保険金が早く支払われますが、保険料を安くしたいのであれば削減対象となるでしょう。

| 搭乗者傷害保険 | 人身傷害保険 | |

|---|---|---|

| 保険金 | ケガの部位や程度によってあらかじめ決められた金額 | 過失割合に関係なく実損額の支払い |

| 補償の範囲 | 契約車両に搭乗中の事故 | 契約車両搭乗中に加え、他の自動車搭乗中や歩行中も対象※ |

| 支払い方法 | 定額 | 実損額 |

| 支払い時期 | 即時 | 後払い |

※人身傷害保険は契約車両に搭乗中のみ補償されるタイプと契約車両のみではなく他の車に搭乗中や歩行中の自動車事故も補償されるタイプのどちらかを選べることが多いです。

人身傷害保険の保険金額を見直す

保険会社によっては人身傷害保険の保険金額(保険金の支払われる上限額)を無制限まで選択することができますが、保険金額を大きくすれば保険料も高くなります。保険金額を大きくしても損害を受けた分までしか支払われないので、必要以上に保険金額を大きくしないようにしましょう。

どれくらいの金額が必要かはその人の収入の状況や養っている家族の有無などで変わりますが、生命保険や医療保険を契約している場合、大きな金額が必要となる死亡や後遺障害についてはそちらでカバーできていることも多いです。生命保険や医療保険の保障内容を確認したうえで、人身傷害保険の保険金額については低く設定するのも一つの手でしょう。

参考までに、損害保険料率機構の「自動車保険の概況 2025年度(2024年度統計)」より、人身傷害保険の保険金額の構成比を紹介します。このデータによると、多くの方が5000万円までの金額で契約しているようです。

| 3000万円まで | 3000万円超 5000万円まで | 5000万円超 | 無制限 | |

|---|---|---|---|---|

| 自家用普通乗用車 | 31.7% | 35.9% | 9.9% | 22.5% |

| 自家用小型乗用車 | 37.1% | 35.5% | 8.5% | 19.0% |

| 軽四輪乗用車 | 40.5% | 34.1% | 6.3% | 19.1% |

出典:損害保険料率算出機構「自動車保険の概況 2025年度(2024年度統計)」

ネット型自動車保険も検討する

ディーラーや街中の保険代理店などで契約する代理店型の自動車保険で契約している場合、インターネットや電話などで保険会社と直接契約するネット型(ダイレクト型)の自動車保険に変更することで保険料が安くなることが多いです。

ネット型自動車保険が代理店型の自動車保険よりどうして安いのか、それは端的に言えば代理店を通さないからです。代理店を間に通さない分、手数料や人件費、賃料などを安くすることができるのです。

そのため、補償内容を決めるときに代理店の担当者と顔を合わせて相談したいという方には不向きですが、自分で補償内容を決められる、必要以上の営業は煩わしいという方には向いています。

| ネット型 | 代理店型 | |

|---|---|---|

| 加入方法 | ウェブや電話などで保険会社と直接契約する。 | 代理店を通して自動車保険に加入する。 代理店担当者と対面で手続きすることが可能。 |

| 保険料 | 代理店手数料が不要で代理店型よりも安め。 事故リスクが高い層は保険料が高いことも。 | 代理店手数料が必要となり、ダイレクト型と比べて高め。 |

| 補償内容の決め方 | 自分の知識や調べた内容で決めるが、ウェブや電話で分からないことを保険会社に聞くことも可能。 | 代理店担当者と相談して決めることができる。 知識が少なくても必要な補償内容を確保しやすいが、必要以上の補償内容で保険料が高くなることもある。 |

| 事故現場へのかけつけ | 保険会社の担当者が事故現場にかけつけることはない。 一部保険会社では警備会社のかけつけサービスを提供。 | 代理店の担当者によっては事故現場にかけつけてくれる。 (示談交渉などをしてくれるわけではない) |

| 事故後のやりとり | 保険会社と直接やりとりを行う。 | 代理店の担当者を通してやりとりを行う。 |

-

ネット自動車保険はなぜ安い?デメリットはある?おすすめの選び方も紹介!

テレビCMなどでもネット自動車保険の広告をよく見かけるようになってきました。ネット自動車保険は「ダイレクト型」、「通販型」などとも呼ばれますが、「代理店型」の自動車保険よりも保険料が安いことが特徴です ...

一括見積もりサービスを利用する

自動車保険の保険料は保険会社によって異なります。上で説明した代理店型とネット型の差のほかにも、ネット型の自動車保険内でも保険料に違いがあります。どこかの保険会社が常に一番安いということはなく、条件によって安い保険会社が変わるので、保険料を安くするには保険会社を比較することが大切です。

しかし、保険会社を比較するといっても自動車保険を販売している保険会社は何社もあり、一社一社見積もりを取って比較していくのは大変です。そこで便利なのが自動車保険の一括見積もりサービスを利用することです。車の情報や運転者の情報、希望する補償内容などを入力することで一度に複数社の見積もりを取ることができます。

各社の見積もりを比較することは自分に必要な補償内容を見つめ直すことにもつながります。不必要な補償を省くという意味でもぜひ一度利用してみてください。

自動車保険を安くするには一括見積もりがおすすめ!

まとめ

60代はまだ保険料が安い部類にありますが、老後の生活のためにも節約できるところは節約したいところです。これから年齢が上がると保険料も高くなっていきますので、車両保険の見直しや人身傷害保険・搭乗者傷害保険の見直し、保険会社の比較などを通して自動車保険の見直しを行いましょう。

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。