車を運転するのであれば加入しておきたい自動車保険ですが、安くても年に数万円はかかるので、できることなら安くしたいものではないでしょうか。もちろん、補償内容を削れば保険料を安くできますが、必要な補償までなくしてしまうと事故のときに大変です。節約のためにはどのように見直せばよいのか、そのポイントを紹介します。

もくじ

ネット型自動車保険に変更する

現在、代理店型の自動車保険で契約している場合、ネット型の自動車保険に変更することで保険料を安くできる可能性が高いです。代理店型の自動車保険とは、自動車ディーラーや街中の保険代理店などの代理店を通じて加入するタイプの自動車保険で、ネット型の自動車保険とは、インターネットや電話で保険会社に直接申し込みをして加入するタイプの自動車保険です。ネット型の自動車保険はダイレクト型や通販型などとも呼ばれています。

-

自動車保険、代理店型とダイレクト型(通販型)の違いは?

自動車保険には大きく分けて「代理店型」と「ダイレクト型」(通販型やネット型などとも呼ばれる)の2つの対応があります。この2つにはどのような違いがあるのでしょうか?自動車保険の主な項目について、代理店型 ...

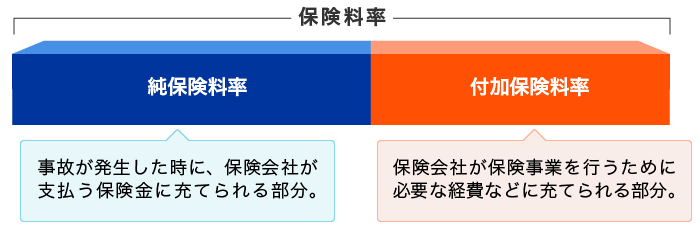

ネット型自動車保険だとなぜ保険料が安くなるのか、それは端的に言えば間に代理店を挟まないからです。自動車保険の保険料は大きく、保険金の支払いの原資となる「純保険料」と保険会社の事業運営に必要な経費に充てられる「付加保険料」に分けられます。

純保険料については事故が起きる確率や事故が起こったときに支払われる補償額などの過去の統計資料をもとに計算して決まるので、同じ補償内容であれば保険会社間にほとんど差はありません。一方で付加保険料については、代理店手数料などのコストを抑えることができる分、ネット型自動車保険の方が安い傾向にあるのです。

契約内容にもよりますが、代理店型からネット型に変更することで年間数万円も保険料が安くなるケースも多くあります。ネットでの契約に抵抗がなければ検討してみましょう。

-

ネット自動車保険はなぜ安い?デメリットはある?おすすめの選び方も紹介!

テレビCMなどでもネット自動車保険の広告をよく見かけるようになってきました。ネット自動車保険は「ダイレクト型」、「通販型」などとも呼ばれますが、「代理店型」の自動車保険よりも保険料が安いことが特徴です ...

人身傷害保険・搭乗者傷害保険を見直す

保険料の節約を第一に考えるのであれば、自分側のケガや死亡時の補償である人身傷害保険と搭乗者傷害保険についても見直しやすい項目の一つです。具体的に3つの方法を紹介します。

搭乗者傷害保険は契約せずに人身傷害保険のみに絞る

保険料の節約を考える場合、搭乗者傷害保険を削ることが多いです。人身傷害保険は保険金額を上限として約款に基づいた実際の損害額が補償される保険であるのに対して、搭乗者傷害保険は死傷の内容に応じてあらかじめ決められた額が支払われる保険です。

人身傷害保険で実損額が支払われるので、搭乗者傷害位保険は人身傷害保険の上乗せ補償として考えてもよいでしょう。そのため、保険料の節約を考えるのであれば搭乗者傷害保険は契約せずに人身傷害保険のみとすることが一つの手となります。

-

人身傷害保険とは?補償内容や搭乗者傷害保険との違いを紹介!

自動車事故で自分や同乗者が死傷した際の補償として中心とした働きをするのが人身傷害保険です。過失割合に関係なく実際に生じた損害を補償します。 人身傷害保険は補償範囲の違いで2タイプあるのが一般的です。こ ...

人身傷害保険の保険金額を小さくする

人身傷害保険の保険金額は最大で無制限まで設定できる保険会社もありますが、保険金額を大きくすれば保険料も高くなります。保険金額を大きくしても損害を受けた分までしか支払われないので、必要以上に保険金額を大きくしないようにしましょう。

-

人身傷害保険は無制限にする必要はある?

自動車保険の人身傷害保険において保険金額(保険金が支払われる上限額)を無制限にできる保険会社もあります。対人賠償や対物賠償は無制限にすることが普通ですが、人身傷害保険も無制限に設定する必要はあるのでし ...

また、生命保険や医療保険を契約している場合、大きな金額が必要となる死亡や後遺障害についてはそちらでカバーできていることも多いです。生命保険や医療保険の保障内容を確認したうえで、人身傷害保険の保険金額については低く設定するのも一つの手でしょう。

参考までに、損害保険料率機構の「自動車保険の概況 2024年度(2023年度統計)」より、人身傷害保険の保険金額の構成比を紹介します。このデータによると、多くの方が5000万円までの金額で契約しているようです。

| 3000万円まで | 3000万円超 5000万円まで | 5000万円超 | 無制限 | |

|---|---|---|---|---|

| 自家用普通乗用車 | 34.3% | 37.5% | 10.2% | 18.0% |

| 自家用小型乗用車 | 39.9% | 36.7% | 8.6% | 14.8% |

| 軽四輪乗用車 | 43.7% | 35.2% | 6.5% | 14.7% |

出典:損害保険料率算出機構「自動車保険の概況 2024年度(2023年度統計)」

家族で複数台の車を持っている場合は補償の重複に注意する

人身傷害保険は一般的に、「契約車両に搭乗中のみ補償するタイプ」と「他人の車に搭乗中や歩行中の自動車事故も補償するタイプ」の2種類用意されていることが多いです。

人身傷害保険は記名被保険者の家族も補償されるので、自分や家族で2台以上の車を持っていて、それぞれに補償範囲が広いタイプの人身傷害保険をつけていると、他人の車に搭乗中や歩行中の自動車事故について補償が重複します。2台目以降については「契約車両に搭乗中のみ補償するタイプ」で契約することで、補償の重複をなくして保険料を安くすることができます。

| 契約車両に搭乗中の事故 | 他人の車に搭乗中の事故 | 歩行中・自転車搭乗中の事故 | |

|---|---|---|---|

| 車外も補償 | ○ | ○ | ○ |

| 契約車両搭乗中のみ補償 | ○ | × | × |

車両保険を見直す

自動車保険の保険料のうち、車両保険が占める割合はかなり大きいです。そのため、車両保険の見直しが自動車保険節約の大きなカギともなりえます。節約のためにどのような見直し方法があるのか紹介します。

そもそもの必要性を考える

そもそも車両保険が必要なのか改めて考え、不要であれば外してしまうことで保険料の大きな節約が見込めます。車両保険の要・不要を考えるうえで重要となるのが次の内容です。

- 車の時価額が十分に高いか

- 貯蓄が十分にあるか

- 車のローン残高がどれだけ残っているか

- 車を日常的に使うか

車の時価額が十分に高いか

車両保険の保険金額は車の時価相当額で設定します。保険金額というのは支払われる保険金の上限額なので、車の時価額が低い場合は事故で修理や再購入が必要となっても十分な保険金を受け取れない可能性が高くなります。購入してから年数が経っていたり中古車を購入したりして十分な保険金額を設定できない場合は車両保険の必要性について考えてみましょう。

貯蓄が十分にあるか

車両保険で賄われるのは自分の車の修理費用や再購入費用なので、貯蓄が十分にあれば車両保険をつけないという選択もありです。保険というのは基本的に期待値で考えるとマイナスとなります。それでも加入するのは個人では負いきれないリスクを多数の人に分散して支えあうためです。車の修理費や再購入費用を個人で問題なく支払えるのであれば車両保険に加入する必要性は低いでしょう。

車のローン残高がどれだけ残っているか

車をローンで購入した場合は基本的に車両保険の必要性が高いです。

仮に車が全損し再購入が必要になった場合、車両保険に加入していた場合は元の車のローンの返済費用に充てることができますが、車両保険に加入していなかった場合は、元の車のローンの返済に加えて新しい車の購入費用も支払う必要が生じます。新しい車を買わない場合でもローンが免除になるわけではなく、むしろ一括で返済を求められることもあるので車両保険が必要だといえるでしょう。

車を日常的に使うか

貯蓄が十分になくても、車がない生活でお金が貯まるまで耐えしのげるのであれば、不便ではありますが車両保険がなくても何とかなります。しかし、車を日常的に使う場合や代替となる交通手段がない場合などでは早く修理や再購入をした方がよいでしょう。つまり、車を日常的に使うのであれば車両保険の必要性が高まると言えます。

車両保険をエコノミー型にする

車両保険には「一般型」と「エコノミー型」の2つのタイプが用意されていることが多いです。「エコノミー型」は「一般型」よりも補償範囲が狭い代わりに保険料が安くなるのが特徴です。具体的には、「エコノミー型」はガードレールにこすってしまったというような単独事故、自転車との衝突で傷がついたというような場合には補償されません。

車を購入したばかりで慣れないうちは一般型の方がおすすめされますが、運転に慣れてきて保険料を節約したい場合はエコノミー型にすることも検討してみましょう。

| 一般 | エコノミー | |

|---|---|---|

| 車やバイクとの事故 (相手が判明している場合) | ○ | ○ |

| 自転車との衝突・接触 | ○ | × |

| 電柱・建物などとの衝突や接触 (単独事故) | ○ | × |

| あて逃げ | ○ | △※ |

| 転覆・墜落 | ○ | × |

| 火災・爆発・台風・洪水・高潮など | ○ | ○ |

| 盗難・いたずら・落書き | ○ | ○ |

| 窓ガラスの損害・飛び石による損害 | ○ | ○ |

| 地震(津波や地震起因の火災含む)・噴火 | × | × |

※あて逃げについて、保険会社によってエコノミー型でも補償対象となる場合とならない場合とに分かれています。

「一般型」、「エコノミー型」という名称は保険会社によって異なります。また、詳細な補償内容についても保険会社によって異なる場合があります。詳しくは保険会社または代理店にお確かめください。

-

車両保険の一般型とエコノミー型との違いは?どちらを選ぶ人が多い?

車両保険は一般型とエコノミー型の2つの種類から選べるようになっていることが多いです。補償範囲の広い一般型と保険料が安いエコノミー型という違いがありますが、具体的にどのように違うのでしょうか?また、一般 ...

免責金額を大きくする

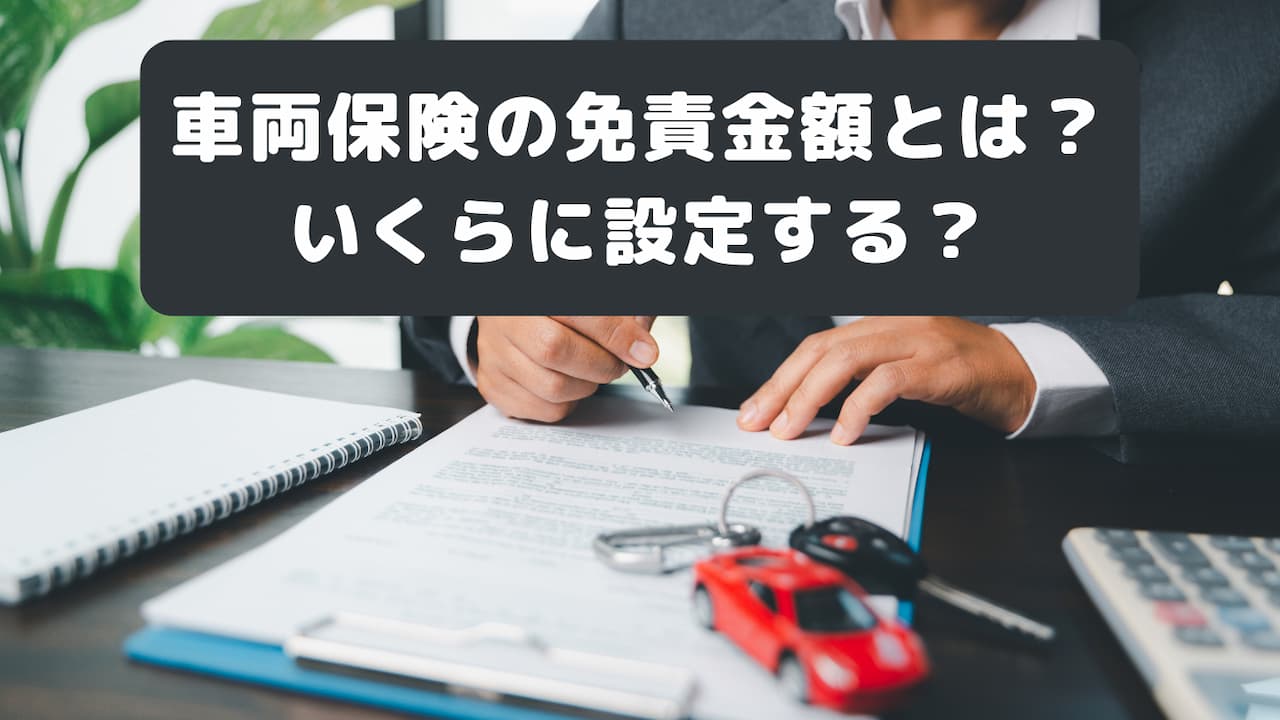

車両保険の免責金額とは、簡単に言えば車の修理代の自己負担額です。例えば、免責金額が5万円、修理代が50万円の場合、車両保険を使うと5万円は自己負担し、残りの45万円が保険金として支払われます。損害額が免責金額以下の場合、保険金は支払われません。

免責金額を大きくすれば保険会社が事故の際に支払う保険金も小さくなるので、その分保険料も安くなります。保険料を節約したいのであれば、事故時にどれだけの自己負担に耐えられるのか考えたうえで、問題ない範囲で免責金額を大きくしてみましょう。

-

車両保険の免責金額とは?いくらに設定する?

自動車保険に車両保険を付帯するときに決める必要があるものに「免責金額」があります。何やら硬い感じの言葉と「0-10万円」のような二つの数字が書いてあり、意味がよくわからないという方もいるのではないでし ...

運転者の範囲を見直す

運転者限定や年齢条件を適切に設定することで保険料を節約することができます。自動車保険に初めて契約するときには自分の家族の運転状況に応じて正しく設定できていることが多いですが、その後更新を続けるうちに契約内容と運転状況が合わずに保険料の無駄払いとなっているケースがよくあります。今一度運転者の範囲を見直して適切に設定し直しましょう。

運転者限定

運転者限定で選択できる範囲は保険会社によって異なりますが、「本人限定」、「本人・配偶者限定」、「限定なし」が選択肢としては多いです。最近の流れとして、核家族化や単身世帯の増加から「家族限定」が廃止され、「本人限定」が新設されています。補償される運転者の範囲が狭いほど保険料は安くなるので、下表を参考に適切な範囲で設定するようにしましょう。

| 本人限定 | 本人・配偶者限定 | 家族限定 | 限定なし | |

|---|---|---|---|---|

| (1) 記名被保険者 | 〇 | 〇 | 〇 | 〇 |

| (2) (1)の配偶者 | × | 〇 | 〇 | 〇 |

| (3) (1)または(2)の同居の親族 | × | × | 〇 | 〇 |

| (4) (1)または(2)の別居の未婚の子 | × | × | 〇 | 〇 |

| (5) (1)または(2)の別居の既婚の子 | × | × | × | 〇 |

| (6) 上記以外(友人・知人など) | × | × | × | 〇 |

※親族とは「6親等以内の血族」「配偶者」「3親等以内の姻族」のことをいいます。

※未婚とは婚姻歴のないことをいいます。離婚して独身という場合には一般に未婚には当たりません。

運転者年齢条件

契約時の年齢が26歳未満であった場合や26歳未満の同居の子供が運転するために年齢条件を低く設定していた場合は、現在の年齢をもとに年齢条件を見直してみましょう。全年齢補償よりも21歳以上補償、21歳以上補償よりも26歳以上補償の方が保険料が安くなります。

| 運転者の年齢 | 限定する範囲 | ||||

|---|---|---|---|---|---|

| 全年齢補償 | 21歳以上補償 | 26歳以上補償 | 30歳以上補償 | 35歳以上補償 | |

| 20歳以下 | ○ | × | × | × | × |

| 21~25歳 | ○ | ○ | × | × | × |

| 26~29歳 | ○ | ○ | ○ | × | × |

| 30~34歳 | ○ | ○ | ○ | ○ | × |

| 35歳以上 | ○ | ○ | ○ | ○ | ○ |

※設定できる運転者年齢条件は保険会社によって異なります。

また、年齢条件で間違いやすいのが適用される範囲です。年齢条件が適用されるのは主に記名被保険者、配偶者、同居の親族なので、例えば、別居の未婚の子が帰省時に運転するからとその子の年齢に合わせて年齢条件を下げるのは保険料の無駄となります。

【年齢条件の適用範囲】

- 記名被保険者

- 記名被保険者の配偶者

- 1・2の同居の親族

- 1~3いずれかの方の業務に従事中の使用人

特約を見直す

特約を契約すれば痒い所に手が届きやすくなりますが、補償を手厚くすれば保険料も高くなります。自動車保険で契約できる代表的な特約について見直しのポイントを紹介します。

補償範囲の重複を解消する

人身傷害保険のところで少し触れましたが、家族で複数台の車を持っている場合に補償範囲が重複してしまう特約がいくつかあります。以下の特約では補償範囲に家族も含むため、複数台の車すべてに特約をつけると補償範囲が重複してしまいます。いずれか1台の車でのみ特約をつけるようにすれば保険料を節約できます。

- 人身傷害保険(車外での補償)

- 弁護士費用特約

- 個人賠償責任特約

- ファミリーバイク特約

-

補償の重複を解消して自動車保険料を安くしよう

家族内で複数の車を所有している場合、自動車保険の補償内容の重複が起こりやすくなります。また、自動車保険以外の保険と補償内容が重複することもあります。補償内容が重複しているとその分の保険料が無駄となって ...

不要な特約を契約していないか見直す

「以前乗っていた原付用にファミリーバイク特約を契約していたが、乗っていない現在も契約したままになっている」、「ゴルフによく出かけていたときに身の回り品補償特約を契約していたが、ゴルフに行かなくなった現在も契約している」など、昔契していて現在は不要になった特約をそのまま契約していないか確認してみましょう。

また、保険会社や代理店に勧められたまま見直していないという場合は、改めてどのような特約を契約しているか確認してみて、不要な特約があればその特約を外すことを検討しましょう。

保険会社を比較する

代理店型とネット型ではネット型の方が保険料が安い傾向にあることを説明しましたが、ネット型の中でも契約する保険会社によって保険料が変わります。そのため、保険料を安くするには保険会社を比較することが大切です。

保険会社を比較する際には一括見積もりサービスを利用するのが便利です。一度の情報入力で複数の保険会社に見積もりを請求できるので、一社一社見積もりを取る手間が省けます。インズウェブの自動車保険一括見積もりサービスを初めて利用した方は平均で保険料が約3万円安くなっているので、ぜひ利用して保険会社を比較し、自動車保険料を節約しましょう。

一括見積もりで平均3万円保険料が安くなる!?

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。